コンサルティング契約書の作成方法について知りたいと悩んでいませんか?

紛争になったことがないからと、十分に検討することなく実態に沿わないコンサルティング契約書を作成してしまっている企業もありますよね。

まず、コンサルティング契約書の典型的なひな形(テンプレート)は以下のとおりです。

コンサルティング契約とは、専門的な知識を有するコンサルタントがクライアントに対して知識等の提供を約束する契約をいいます。

契約内容が曖昧だとトラブルに発展するリスクが高まり、予期せぬ不利益を生じるおそれがあります。

ただし、コンサルティング契約書は作成すればいいというわけではなく、自社のサービスに沿った契約とすることが大切です。

単にテンプレートを使いまわしているだけでは、いざというときに機能しない契約書となってしまいます。

コンサルティング契約にも種類がありますが、貴社に沿った契約書となるように、この記事で1つ1つ条項を一緒に確認していきましょう。

また、コンサルティング契約では、「クーリングオフ」や「報酬の不払い」、「ノウハウを利用した競業行為」等のトラブルが想定されます。

実は、私が目にしてきただけでも、若干の記載しかない見積書や請求書しか発行しないコンサルティング企業も多く、お話を聞くたびに紛争になった場合に困るのではないかと内心冷や冷やとしています。

この記事を通して、貴社にあった最高のコンサルティング契約書を作成いただければと思います。

今回は、コンサルティング契約書のひな形(テンプレート)を紹介したうえで、コンサルティング契約書の条項について加筆や削除、修正の方法を1つ1つ解説していきます。

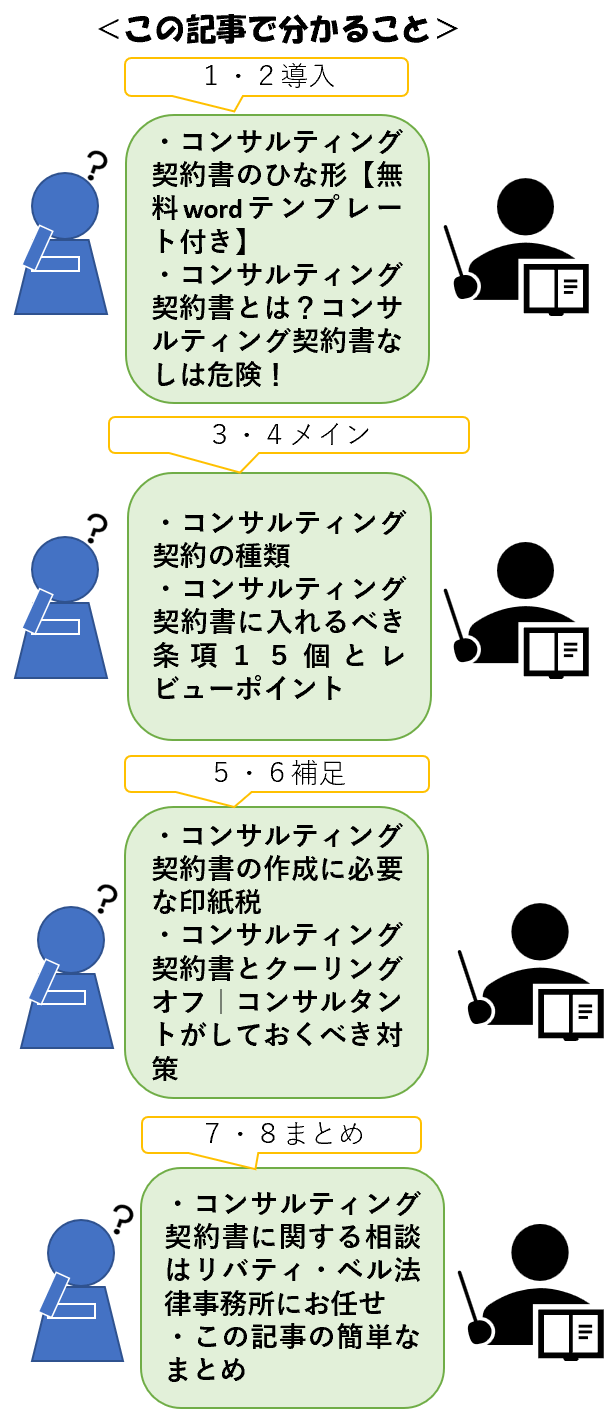

具体的には以下の流れで解説していきます。

この記事を読めば、コンサルティング契約書の作成方法がよくわかるはずです。

目次

1章 コンサルティング契約書のひな形【無料wordテンプレート付き】

コンサルティング契約書のひな形(テンプレート)は以下のとおりです。

コンサルティング契約書のダウンロードはこちら |

2章 コンサルティング契約書とは?コンサルティング契約書なしは危険!

コンサルティング契約とは、専門的な知識を有するコンサルタントがクライアントに対して知識等の提供を約束する契約をいいます。

コンサルティング契約において、コンサルティング契約書を作成することは重要な意味をもちます。

というのも、サービスの提供後にトラブルになるリスクがあり、こうしたリスクを避ける必要があるためです。

例えば、専門的な情報を提供した後に報酬を支払ってもらえないといったことがあるのです。

そのため、契約に際してはコンサルティング契約書を作成しておくことをおすすめします。

3章 コンサルティング契約の種類

コンサルティング契約の性質は契約内容によって異なってきます。

コンサルティング契約の書類は以下のとおりです。

種類2:請負型

それでは各種類について解説していきます。

3-1 種類1:準委任型

コンサルティング契約の種類1つ目は、準委任型です。

準委任契約とは、事実行為を目的とした契約のことをいいます。

例えば、医者に診察してもらう場合や介護サービスを受ける場合などは準委任契約にあたります。

コンサルティング契約の内容が、アドバイスなど知識の提供を目的とする場合には、事実行為を目的とするものとして準委任契約にあたります。

3-2 種類2:請負型

コンサルティング契約の種類2つ目は、請負型です。

請負契約とは、仕事の完成を目的とする契約のことをいい、典型例としては建物の建築や物品の運送などが挙げられます。

コンサルティング契約の内容が、仕事の完成を目的にするものとして請負契約にあたります。

例えば、調査報告書の提出のような成果物の納品などを目的とする場合には、請負契約にあたる場合があります。

4章 コンサルティング契約書に入れるべき条項15個とレビューポイント

コンサルティング契約書を十分に機能させるには、適切な条項を適切な形で定めておくことが重要になります。

コンサルティング契約書に入れるべき条項は以下のとおりです。

条項2:コンサルティング業務の内容

条項3:コンサルティング業務の遂行方法

条項4:再委託

条項5:報酬(成功報酬・月額報酬等)

条項6:知的財産の帰属

条項7:契約期間

条項8:禁止事項

条項9:秘密保持

条項10:競業避止義務

条項11:損害賠償

条項12 責任制限

条項13:契約の解除

条項14:反社会的勢力の排除

条項15:合意管轄

それでは各条項とレビューポイントについて解説していきます。

4-1 条項1:契約の目的

コンサルティング契約書に入れるべき条項1個目は、契約の目的です。

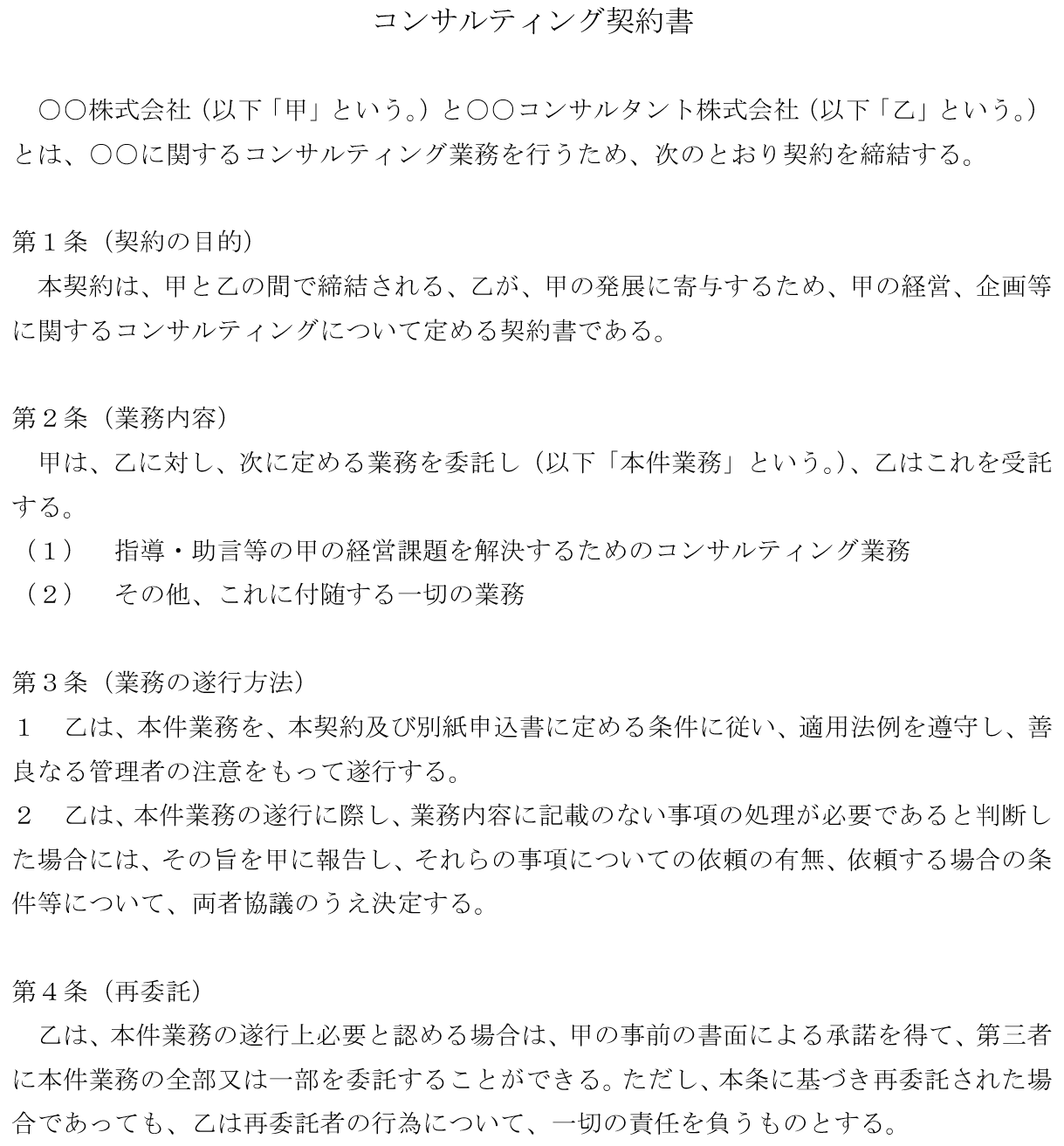

本契約は、甲と乙の間で締結される、乙が、甲の発展に寄与するため、甲の経営、企画等に関するコンサルティングについて定める契約書である。

コンサルティング契約における目的条項は、委託の内容を明らかにするものです。

目的条項に具体的な法的効力はないとされています。

しかし、取引においては時間的な制約等から網羅的な契約書の作成が困難なこともあります。

そうしたケースで不明確な事項について争いとなった場合、目的条項が解釈指針として法的に重要な意味をもつこともあります。

4-2 条項2:コンサルティング業務の内容

コンサルティング契約書に入れるべき条項2個目は、コンサルティング業務の内容と範囲です。

甲は、乙に対し、次に定める業務を委託し(以下「本件業務」という。)、乙はこれを受託する。

(1) 指導・助言等の甲の経営課題を解決するためのコンサルティング業務

(2) その他、これに付随する一切の業務

コンサルティング業務の内容は契約によって異なります。

トラブル防止の観点からは、コンサルタントが行うべき業務としなくてもよい業務を明らかにしておくことが望ましいです。

どのような業務内容にすべきかは、具体的な契約の内容に照らして判断することが重要となります。

4-3 条項3:コンサルティング業務の遂行方法

コンサルティング契約書に入れるべき条項3個目は、コンサルティング業務の遂行方法です。

1 乙は、本件業務を、本契約及び別紙申込書に定める条件に従い、適用法例を遵守し、善良なる管理者の注意をもって遂行する。

2 乙は、本件業務の遂行に際し、業務内容に記載のない事項の処理が必要であると判断した場合には、その旨を甲に報告し、それらの事項についての依頼の有無、依頼する場合の条件等について、両者協議のうえ決定する。

コンサルティング業務の内容は抽象的であり、別紙申込書等でより詳細に規定することもあります。

その際、遵守の対象にコンサルティング契約書だけでなく別紙申込書の内容も業務遂行方法に含めることがあります。

なお、コンサルティング契約において善管注意義務を負うのは準委任型のみであり、請負型の場合には民法上善管注意義務を負いません。

ただし、請負型の場合でも特約により善管注意義務を課すことができるため、実情に応じて善管注意義務を定めるべきか判断することになります。

また、コンサルティング業務では調査の結果などに基づき、コンサルティングに必要な業務内容が変化することもあります。

事情の変化に対して柔軟に対応できるよう、業務内容の変更に関する規定もしておくことが望ましいです。

4-4 条項4:再委託

コンサルティング契約書に入れるべき条項4個目は、再委託です。

乙は、本件業務の遂行上必要と認める場合は、甲の事前の書面による承諾を得て、第三者に本件業務の全部又は一部を委託することができる。ただし、本条に基づき再委託された場合であっても、乙は再委託者の行為について、一切の責任を負うものとする。

委託者はコンサルタントの能力を見込んでコンサルティング契約を締結するため、知らない第三者への再委託が好まれない場合もあります。

しかし、実際には承諾を条件に第三者への再委託を認めているケースが多い傾向にあります。

というのも、コンサルタントにとって再委託が重要になる場合もあることに加え、再委託を認める場合には、コンサルタントの責任もそれに伴い拡大されるので、十分な業務の遂行が期待できるためです。

再委託を認めるべきかは、当事者の関係や委託する業務内容等を考慮して判断することが重要になります。

4-5 条項5:報酬(成功報酬・月額報酬等)

コンサルティング契約書に入れるべき条項5個目は、報酬です。

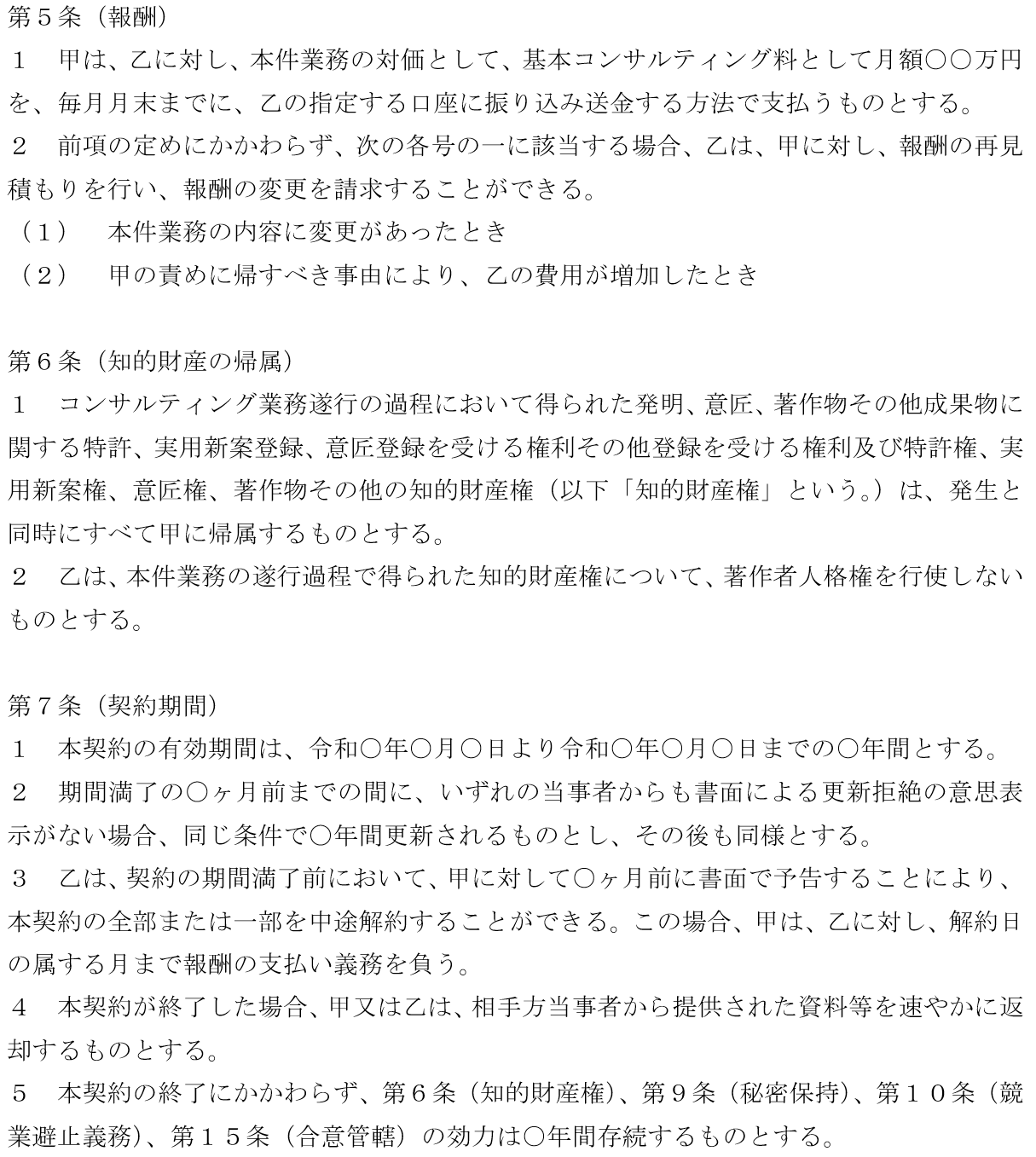

1 甲は、乙に対し、本件業務の対価として、基本コンサルティング料として月額○○万円を、毎月月末までに、乙の指定する口座に振り込み送金する方法で支払うものとする。

2 前項の定めにかかわらず、次の各号の一に該当する場合、乙は、甲に対し、報酬の再見積もりを行い、報酬の変更を請求することができる。

(1) 本件業務の内容に変更があったとき

(2) 甲の責めに帰すべき事由により、乙の費用が増加したとき

3 甲は、本件業務に関して乙に生じた通信費、交通費、調査費及びその他の費用を負担する。支払方法は、第1項に定める方法による。ただし、月額○○万円を超える場合は、事前の乙の承認を必要とする。

1 甲は、乙に対し、サービス提供時間に応じた金額を、当月分を翌月末日限り、乙の指定する口座に振り込み送金する方法により支払うものとする。なお、サービス提供時間とは、本件業務の遂行にかかった時間をいうものとする。

(1) 平日業務時間内:○万円/時間

(2) 平日業務時間外:○万円/時間

(3) 休日・祝日対応を要する場合:○万円/時間

2 (略)

3 (略)

1 甲は、乙に対し、本件業務の着手金として○○万円を、本件業務の開始までに支払うものとする。

2 甲は、本件業務の結果として、○○の販売につき第三者と契約を締結するに至った場合には、1件につき成功報酬として○○万円を、乙の指定する口座に振り込み送金する方法で支払うものとする。

3 (略)

4 (略)

1 甲は、乙に対し、本件業務であるプロジェクトの遂行にあたり、同プロジェクトの総費用の内○○%を、令和○年○月末日までに、報酬として乙の指定する口座に振り込み送金する方法により支払うものとする。

2 (略)

3 (略)

コンサルティング契約における報酬体系としては以下のものが挙げられます。

・タイムチャージ制

・成功報酬制

・プロジェクト方式

どの報酬体系を採用するかは当事者の意思に委ねられますが、コンサルタントの視点からは業務量と報酬の均衡を図ることが重要となります。

いずれの報酬制を採用するにしても、事情変更によって報酬金額が変動することもあるので、これに対応できる規定が置かれることもあります。

他にも、トラブル防止の観点からは、コンサルティング業務の遂行に必要な実費や経費について、当事者のいずれが負担するのかなども明らかにしておくことが望ましいです。

4-6 条項6:知的財産の帰属

コンサルティング契約書に入れるべき条項6個目は、知的財産の帰属です。

1 コンサルティング業務遂行の過程において得られた発明、意匠、著作物その他成果物に関する特許、実用新案登録、意匠登録を受ける権利その他登録を受ける権利及び特許権、実用新案権、意匠権、著作物その他の知的財産権(以下「知的財産権」という。)は、発生と同時にすべて甲に帰属するものとする。

2 乙は、本件業務の遂行過程で得られた知的財産権について、著作者人格権を行使しないものとする。

1 コンサルティング業務遂行の過程において得られた発明、意匠、著作物その他成果物に関する特許、実用新案登録、意匠登録を受ける権利その他登録を受ける権利及び特許権、実用新案権、意匠権、著作物その他の知的財産権(以下「知的財産権」という。)は、発生と同時にすべて甲に帰属するものとする。ただし、本件契約前から乙が有していた知的財産権についてはこの限りでない。

2 (略)

コンサルティング業務においては、助言や指導から得られた発明やコンサルタントが納品した成果物など、知的財産権の帰属の問題が絡んでくることもあります。

知的財産権は一般的に創造者に帰属するのが原則とされています。

しかし、コンサルティング契約においては、委託者の指示や要望に基づいてコンサルタントが創作を行うことがあります。

こうした実情から、コンサルティング契約における知的財産権は委託者に帰属させることが多い傾向にあります。

一方で、コンサルタントの知識は他社とのコンサルティング契約においても用いる可能性があるため、こうした場合に知的財産権の帰属対象から除外することがあります。

4-7 条項7:契約期間

コンサルティング契約書に入れるべき条項7個目は、契約期間です。

1 本契約の有効期間は、令和○年○月○日より令和○年○月○日までの○年間とする。

2 期間満了の〇ヶ月前までの間に、いずれの当事者からも書面による更新拒絶の意思表示がない場合、同じ条件で〇年間更新されるものとし、その後も同様とする。

3 乙は、契約の期間満了前において、甲に対して○ヶ月前に書面で予告することにより、本契約の全部または一部を中途解約することができる。この場合、甲は、乙に対し、解約日の属する月まで報酬の支払い義務を負う。

4 本契約が終了した場合、甲又は乙は、相手方当事者から提供された資料等を速やかに返却するものとする。

5 本契約の終了にかかわらず、第6条(知的財産権)、第9条(秘密保持)、第10条(競業避止義務)、第15条(合意管轄)の効力は○年間存続するものとする。

1 本契約の有効期間は、令和○年○月○日より令和○年○月○日までの○年間とする。なお、本契約の締結日から○ヶ月は解約できないものとする。

2~5 (略)

コンサルティング契約では、業務遂行に調査等の労力があることや、業務の成果が見込めるまでに必要な期間があることから、一定期間解約を制限することがあります。

他にも、条項の中には契約終了後においても重要な意味を有するものもあるため、それらについては存続することを明らかにしておくことが考えられます。

具体的な存続期間が一律でない場合については、個別の条項毎に存続期間を定めることもあります。

存続条項については以下の記事で詳しく解説しています。

4-8 条項8:禁止事項

コンサルティング契約書に入れるべき条項8個目は、禁止事項です。

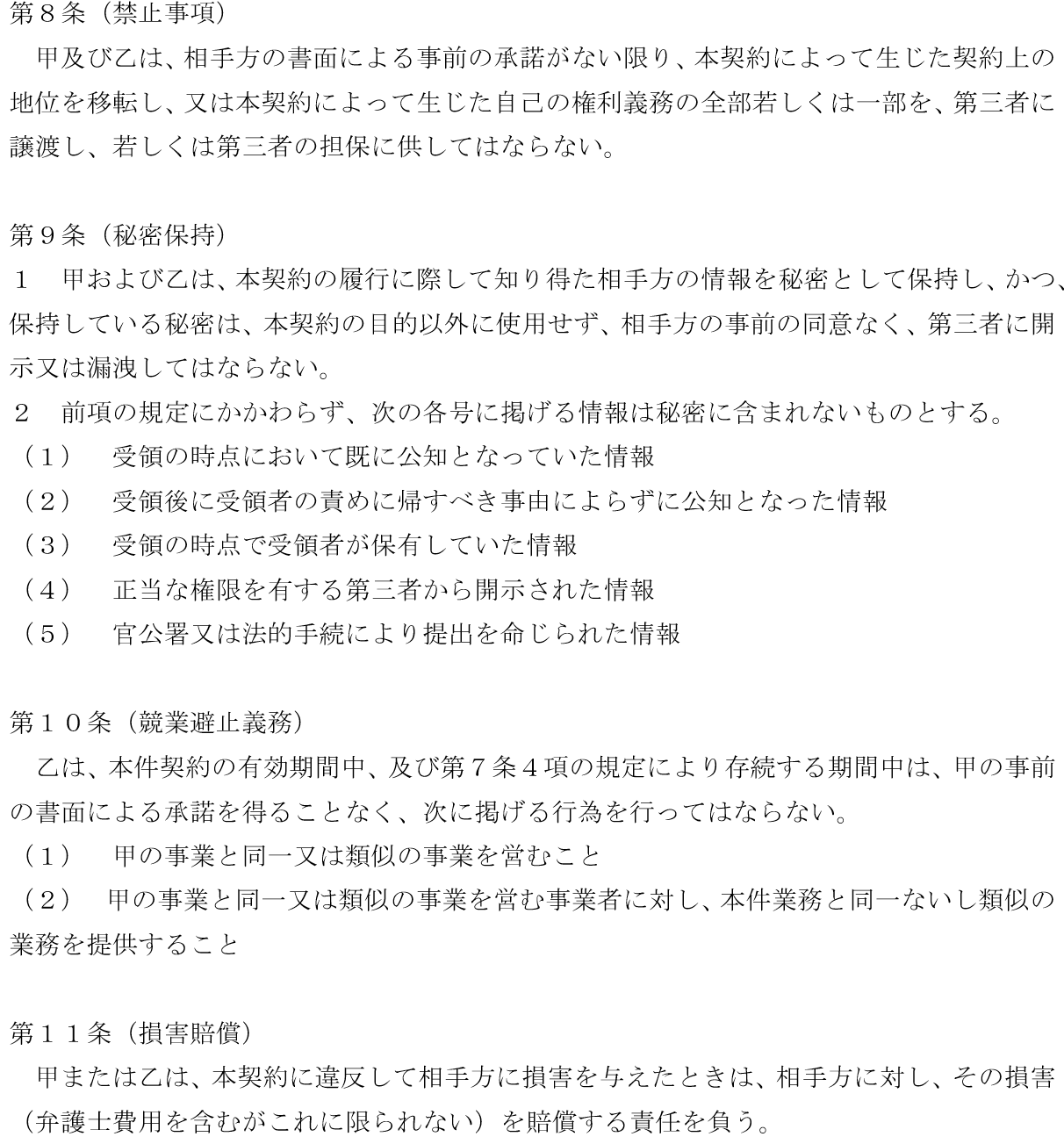

甲及び乙は、相手方の書面による事前の承諾がない限り、本契約によって生じた契約上の地位を移転し、又は本契約によって生じた自己の権利義務の全部若しくは一部を、第三者に譲渡し、若しくは第三者の担保に供してはならない。

コンサルティング契約は、第三者に開示することが予定されていない情報をやり取りすることがあるため、権利義務の譲渡禁止を定めることがあります。

譲渡禁止条項を定める場合、債権譲渡については特に大きな改正があり、これを踏まえた条項にすることが重要になります。

譲渡禁止条項については以下の記事で詳しく解説しています。

4-9 条項9:秘密保持

コンサルティング契約書に入れるべき条項9個目は、秘密保持です。

1 甲および乙は、本契約の履行に際して知り得た相手方の情報を秘密として保持し、かつ、保持している秘密は、本契約の目的以外に使用せず、相手方の事前の同意なく、第三者に開示又は漏洩してはならない。

2 前項の規定にかかわらず、次の各号に掲げる情報は秘密に含まれないものとする。

(1) 受領の時点において既に公知となっていた情報

(2) 受領後に受領者の責めに帰すべき事由によらずに公知となった情報

(3) 受領の時点で受領者が保有していた情報

(4) 正当な権限を有する第三者から開示された情報

(5) 官公署又は法的手続により提出を命じられた情報

コンサルティング契約では、委託者の情報に基づいて指導や助言を行うことになるため、やり取りされる情報の中には秘密情報も含まれることがあります。

秘密の漏洩による損害を避けるため、委託者によって秘密保持条項が定められることがあります。

秘密保持義務を定める場合、トラブルを避けるため秘密情報にあたるものとその例外について明らかにしておくことが重要となります。

また、秘密保持について詳細に定める場合には、別途秘密保持契約書を作成することもあります。

秘密保持契約書(NDA)については以下の記事で詳しく解説しています。

4-10 条項10:競業避止義務

コンサルティング契約書に入れるべき条項10個目は、競業避止義務です。

乙は、本件契約の有効期間中、及び第7条4項の規定により存続する期間中は、甲の事前の書面による承諾を得ることなく、次に掲げる行為を行ってはならない。

(1) 甲の事業と同一又は類似の事業を営むこと

(2) 甲の事業と同一又は類似の事業を営む事業者に対し、本件業務と同一ないし類似の業務を提供すること

乙は、本件契約の有効期間中は、甲の事前の書面による承諾を得ることなく、次に掲げる行為を行ってはならない。

(1)~(2) (略)

コンサルタントが委託者と競業関係にある会社に対して同一のコンサルティング業務を提供すると、ノウハウ等の流出により委託者が損害を被るおそれがあります。

委託者はこうした損害を避けるため、コンサルタントに競業避止義務を課すことがあります。

他方で、コンサルタントとしては、同業他社とコンサルティング契約を締結することで専門的な経験を得られることもあります。

そうした機会を確保したい場合には、競業避止義務の期間を制限することも考えられます。

4-11 条項11:損害賠償

コンサルティング契約書に入れるべき条項11個目は、損害賠償です。

甲または乙は、本契約に違反して相手方に損害を与えたときは、相手方に対し、その損害(弁護士費用を含むがこれに限られない)を賠償する責任を負う。

甲または乙は、本契約に違反して相手方に損害を与えたときは、相手方に対し、その損害(弁護士費用を含むがこれに限られない)を賠償する責任を負う。ただし、乙の賠償責任は、受領した報酬額を上限とする。

損害賠償請求は、条項がなくても民法の規定により請求することができますが、確認的に定めておくことが一般的とされています。

コンサルティング契約は、特定の結果を保証するものではなく、コンサルタントの責任が制限されることがあります。

責任の制限に伴い損害賠償の範囲も制限することが多く、例えば報酬の範囲内で責任を負うとすることもあります。

損害賠償条項については以下の記事で詳しく解説しています。

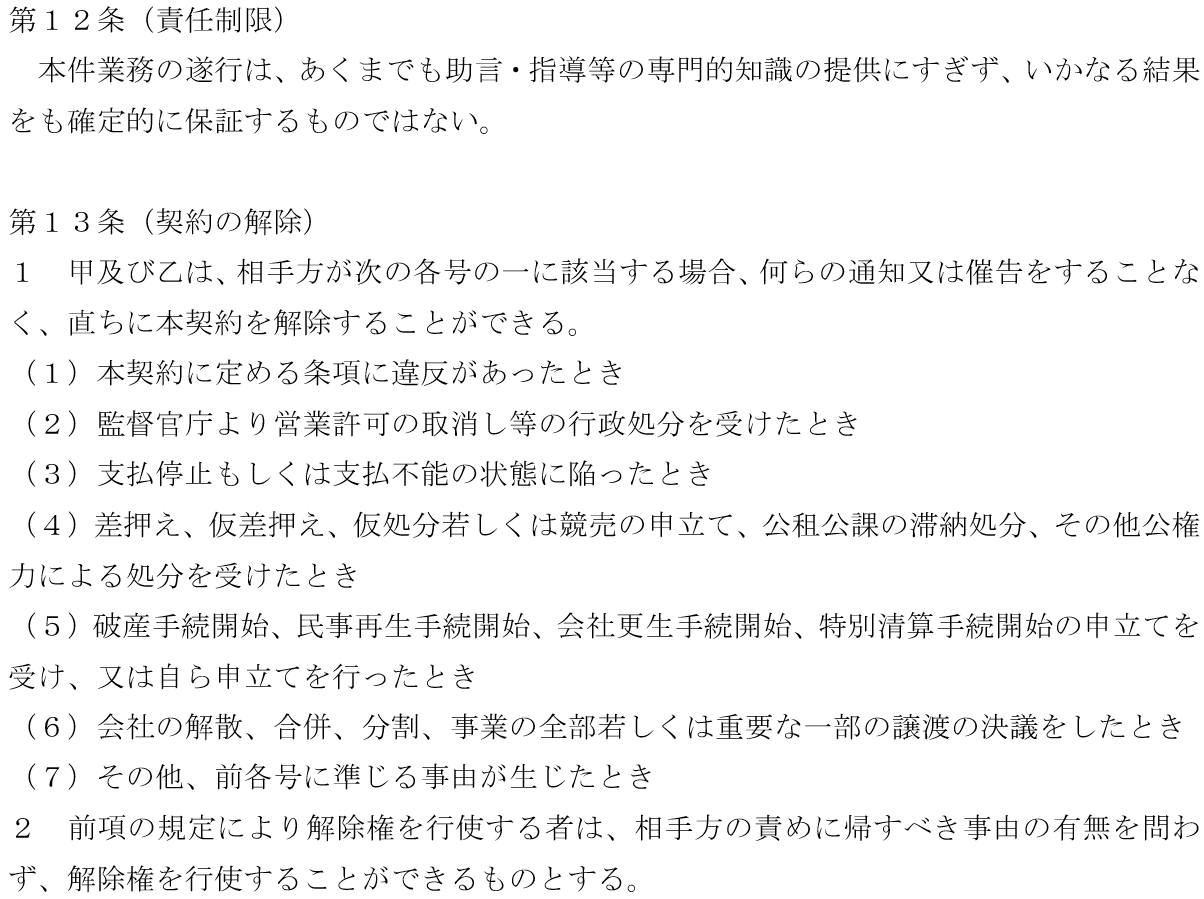

4-12 条項12 責任制限

コンサルティング契約書に入れるべき条項12個目は、責任制限です。

本件業務の遂行は、あくまでも助言・指導等の専門的知識の提供にすぎず、いかなる結果をも確定的に保証するものではない。

コンサルティング業務は、会社の状況に基づいてコンサルタントが助言をするものにとどまり、必ずしも結果を伴うものではありません。

こうした結果の不確実性から、当事者間で公平な関係を築くために責任制限規定を入れることがあります。

4-13 条項13:契約の解除

コンサルティング契約書に入れるべき条項13個目は、契約の解除です。

1 甲及び乙は、相手方が次の各号の一に該当する場合、何らの通知又は催告をすることなく、直ちに本契約を解除することができる。

(1)本契約に定める条項に違反があったとき

(2)監督官庁より営業許可の取消し等の行政処分を受けたとき

(3)支払停止もしくは支払不能の状態に陥ったとき

(4)差押え、仮差押え、仮処分若しくは競売の申立て、公租公課の滞納処分、その他公権力による処分を受けたとき

(5)破産手続開始、民事再生手続開始、会社更生手続開始、特別清算手続開始の申立てを受け、又は自ら申立てを行ったとき

(6)会社の解散、合併、分割、事業の全部若しくは重要な一部の譲渡の決議をしたとき

(7)その他、前各号に準じる事由が生じたとき

2 前項の規定により解除権を行使する者は、相手方の責めに帰すべき事由の有無を問わず、解除権を行使することができるものとする。

民法にも解除について定めたものがありますが、どのような場合に解除できるか不明確な場合があります。

解除事由について争いとなるのを避けるため、契約書には約定解除権を定めて解除事由を明らかにしておくことが一般的とされています。

ひな形で定めている解除事由は、解除事由として挙げられやすい一般的事由を定めています。

コンサルティング契約に適した解除事由にする場合、以下のようなものが考えられます。

・コンサルタントが業務遂行方法に違反した場合

・甲がコンサルティング報酬を支払わない場合

・甲又は乙が秘密保持義務に違反した場合

契約解除条項については以下の記事で詳しく解説しています。

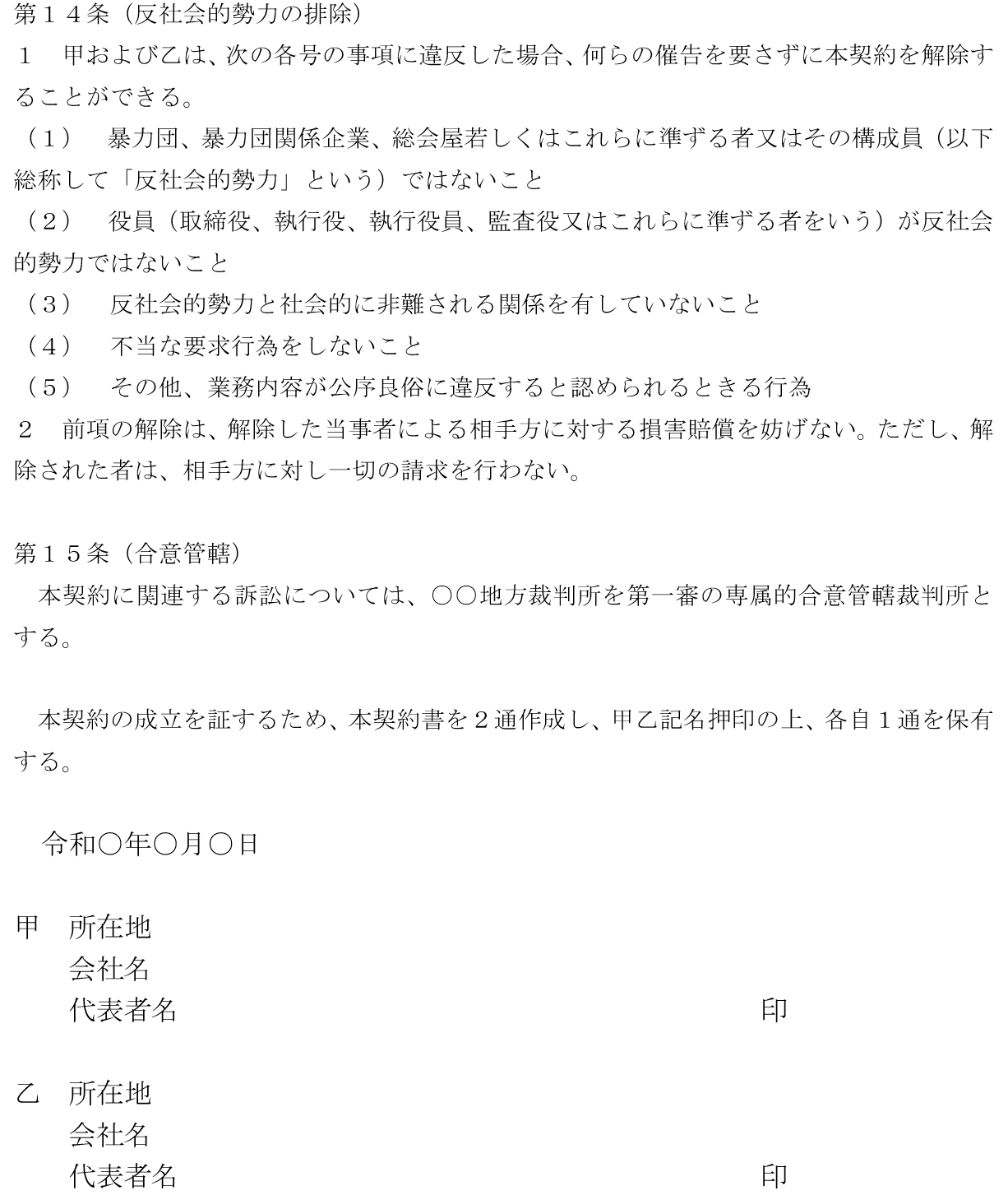

4-14 条項14:反社会的勢力の排除

コンサルティング契約書に入れるべき条項14個目は、反社会的勢力の排除です。

1 甲および乙は、次の各号の事項に違反した場合、何らの催告を要さずに本契約を解除することができる。

(1) 暴力団、暴力団関係企業、総会屋若しくはこれらに準ずる者又はその構成員(以下総称して「反社会的勢力」という)ではないこと

(2) 役員(取締役、執行役、執行役員、監査役又はこれらに準ずる者をいう)が反社会的勢力ではないこと

(3) 反社会的勢力と社会的に非難される関係を有していないこと

(4) 不当な要求行為をしないこと

(5) その他、業務内容が公序良俗に違反すると認められるときる行為

2 前項の解除は、解除した当事者による相手方に対する損害賠償を妨げない。ただし、解除された者は、相手方に対し一切の請求を行わない。

契約の相手方が反社会的勢力であることが判明した場合、速やかに契約関係から離脱する必要があります。

というのも、反社会的勢力と契約関係を継続すると、企業の従業員に不当な要求をされるリスクがあるうえ、企業のコンプライアンスの観点からも問題があるためです。

しかし、反社条項がない場合に一方的な解除をすると、相手方から損害賠償請求など責任追及されるおそれがあります。

そのため、安全に反社会的勢力との取引を終わらせるためには、反社条項を入れておくことが望ましいです。

反社条項については以下の記事で詳しく解説しています。

4-15 条項15:合意管轄

コンサルティング契約書に入れるべき条項15個目は、合意管轄です。

本契約に関連する訴訟については、○○地方裁判所を第一審の専属的合意管轄裁判所とする。

合意管轄条項は、当事者が法定管轄とは異なる管轄の合意とすることを定めたものをいいます。

合意管轄条項がない場合、原則として被告の所在地を管轄する裁判所に管轄が認められることになります。

しかし、被告が遠方の場合には、トラブルになった際に遠方の裁判所に訴訟を提起することとなり、過大な労力や費用を負担するおそれがあります。

こうした事態を避けるためにも、合意管轄条項を定めておくことが望ましいです。

合意管轄条項については以下の記事で詳しく解説しています。

5章 コンサルティング契約書の作成に必要な印紙税

コンサルティング契約書の作成に印紙税が必要となるか否かは、コンサルティング契約書の種類によって異なります。

準委任型にあたる場合、準委任契約を課税文書とする旨の規定はないため、印紙税は不要とされています。

他方で、請負型の場合、「請負に関する契約書」として課税文書に該当するため、印紙税が必要となります(印紙税法|課税物権表第2号)。

そのため、印紙税が必要となるかは契約の内容を確認して判断することになります。

6章 コンサルティング契約書とクーリングオフ|コンサルタントがしておくべき対策

コンサルティング契約においては、クーリングオフによる事後的な契約解除の可否が問題になることがあります。

クーリングオフとは、契約を締結しても一定期間内であれば契約の解除等ができる制度をいいます(特定商取引法9条1項)。

クーリングオフ制度は、消費者が冷静に考えられるよう再考の時間を与えるための制度であり、主として消費者保護の場面で実効的な救済が行われています。

しかし、事業者間の取引においてはクーリングオフの適用が除外されています(特定商取引法26条1項1号)。

事業者間の取引にあたるかは、相手方の属性だけでなく、契約の目的や内容を考慮して判断されます。

例えば、契約内容が主に個人利用である場合には、相手方が事業者であっても特定商取引法が適用されることがあります。

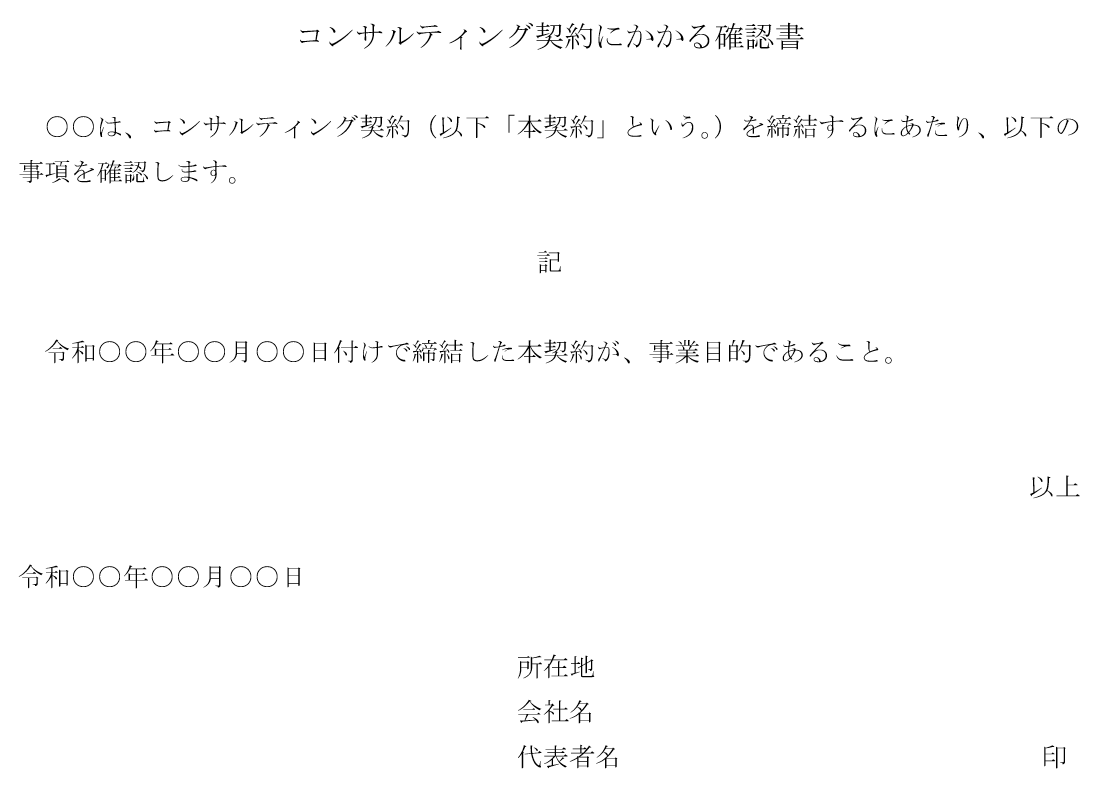

そのため、コンサルタントは、クーリングオフによる解除がされないように、コンサルティングを受ける側に事業目的である旨の確認書を一筆貰っておくことをおすすめします。

確認書のテンプレートは以下のとおりです。

確認書のダウンロードはこちら |

7章 契約書に関する相談はリバティ・ベル法律事務所にお任せ

契約書の相談は、是非、リバティ・ベル法律事務所にお任せください。

あなたの会社にあった契約書を作成するためには、その契約によって、どのような紛争が生じるリスクがあるのか、それをどのように予防していくのかということについて、専門的な知識や経験が必要となります。

リバティ・ベル法律事務所では、契約書について圧倒的な知識とノウハウを蓄積しており、貴社の契約書の作成を適切にサポートすることができます。

具体的には、リバティ・ベル法律事務所では、各種契約書の作成やレビュー、就業規則の作成等のサービスを提供しています。

リバティ・ベル法律事務所では、各企業の取引の内容を丁寧にヒアリングさせていただいたうえで、契約書の1つ1つの規定の表現や言い回しについても、実情に即した内容になるようにこだわっています。

貴社と取引先の交渉力などに応じて、優先的に交渉していくべき条項はどこか、どのように交渉していくべきか等についても丁寧に助言いたします。

オンライン面談やお電話等を利用して遠方の方でもスピーディーな対応が可能です。

契約書に悩んでいる方は、リバティ・ベル法律事務所にお気軽にご相談ください。

8章 まとめ

以上のとおり、今回は、コンサルティング契約書のひな形(テンプレート)を紹介したうえで、コンサルティング契約書の条項について加筆や削除、修正の方法を1つ1つ解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・コンサルティング契約書とは?コンサルティング契約書なしは危険!

・コンサルティング契約の種類は以下のとおりです。

種類1:準委任型

種類2:請負型

・コンサルティング契約書に入れるべき条項15個は以下のとおりです。

条項1:契約の目的

条項2:コンサルティング業務の内容

条項3:コンサルティング業務の遂行方法

条項4:再委託

条項5:報酬(成功報酬・月額報酬等)

条項6:知的財産の帰属

条項7:契約期間

条項8:禁止事項

条項9:秘密保持

条項10:競業避止義務

条項11:損害賠償

条項12 責任制限

条項13:契約の解除

条項14:反社会的勢力の排除

条項15:合意管轄

・コンサルティング契約書が準委任型の場合には印紙税は不要ですが、請負型にあたる場合には印紙税が必要になります。

・コンサルティング契約についてクーリングオフされるのを防ぐため、コンサルティングを受ける側に事業目的である旨の確認書を一筆貰っておくことをおすすめします。

この記事がコンサルティング契約書について知りたいと悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

コメント