金銭消費貸借契約書について知りたいと悩んでいませんか?

高額なお金を貸し付ける場合にはしっかりと証拠を残しておきたいですよね。

金銭消費貸借契約書とは、金銭を借り入れる代わりに同額の金銭を返還することを定めた書面をいいます。

金銭消費貸借では、金額が高額になりやすいこともあり、トラブルが発生した際のリスクが大きいため契約書を作成してくことが望ましいです。

例えば、金銭消費貸借契約書では以下の条項を定められることがあります。

・利息等

・弁済期

・期限の利益喪失

・届出義務

・公正証書の作成

・費用負担

・合意管轄

一般的には、トラブルによるリスクを抑えるために条項の内容は厳格にされることが多い傾向にあります。

例えば、100万円以上貸し付けた場合における利息の上限は年15%とされており、この利率が設定されやすくなっています。

しかし、すでに良好な信頼関係を築いている企業との関係では、利息を最小限に設定する場合もあり、相手企業との関係性を考慮することも重要になります。

実は、借主は低利での貸付けを期待していたにもかかわらず、法律の上限に近い高利での貸付けを行ったことにより、信頼関係を損なってしまったということも少なからずあるのです。

この記事を通して、金銭消費貸借契約書における適切な条項の定め方を知っていただければと思います。

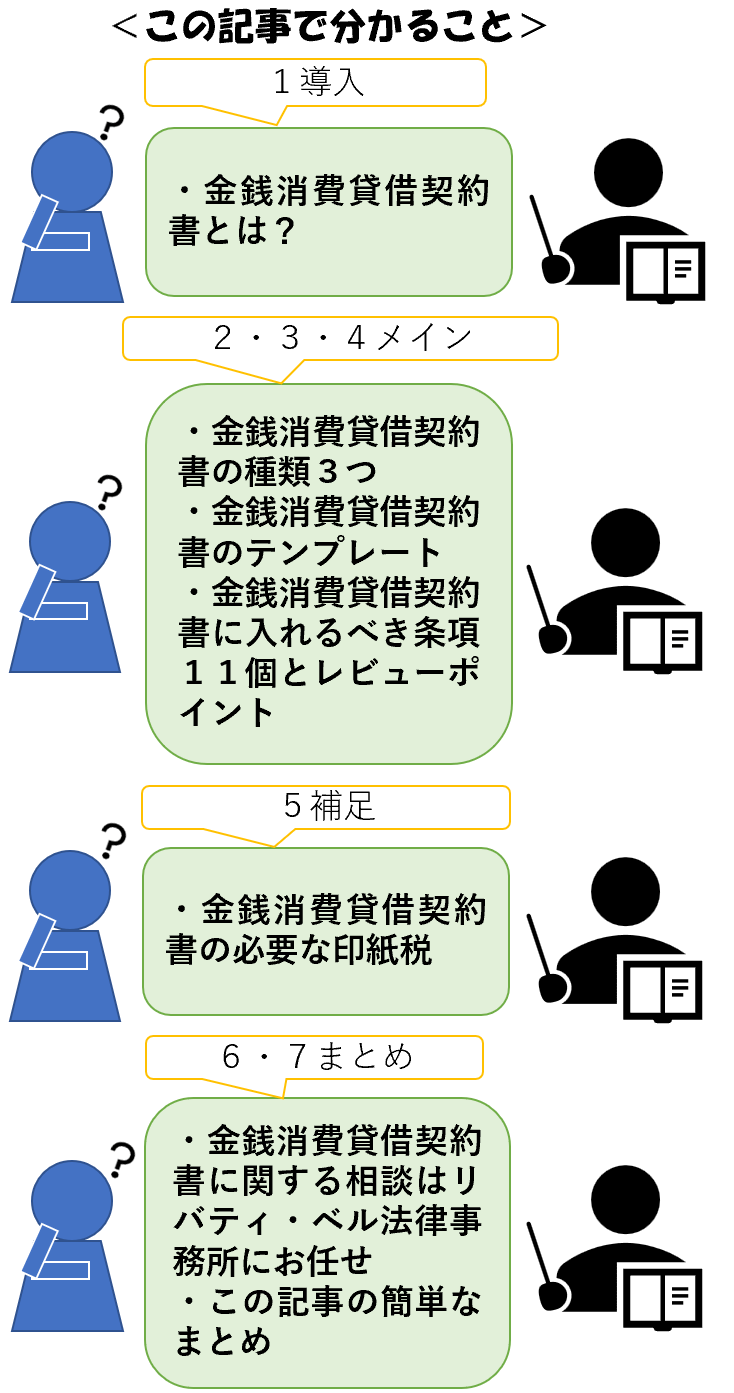

今回は、金銭消費貸借契約書とは何かを説明したうえで、契約書に入れるべき条項とそのレビューポイントを解説していきます。

具体的には以下の流れで解説していきます。

この記事を読めば、金銭消費貸借契約書についてよくわかるはずです。

目次

1章 金銭消費貸借契約書とは?

金銭消費貸借契約書とは、金銭を借り入れる代わりに同額の金銭を返還することを定めた書面をいいます。

金銭消費貸借契約は民法上の消費貸借契約にあたり、この契約類型の規律を受けることになります。

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

しかし、民法上の保護があったとしても、金銭の貸し付けは貸主側が大きなリスクを負うことになります。

例えば、民法上は利息の特約がなければ利息を請求できないとされており、証拠がなければ利息を回収することが難しくなるリスクがあります。

他にも、貸付金額や返済期限などもトラブルになりやすく、こうしたリスクを避けるために契約書を作成しておくことをおすすめします。

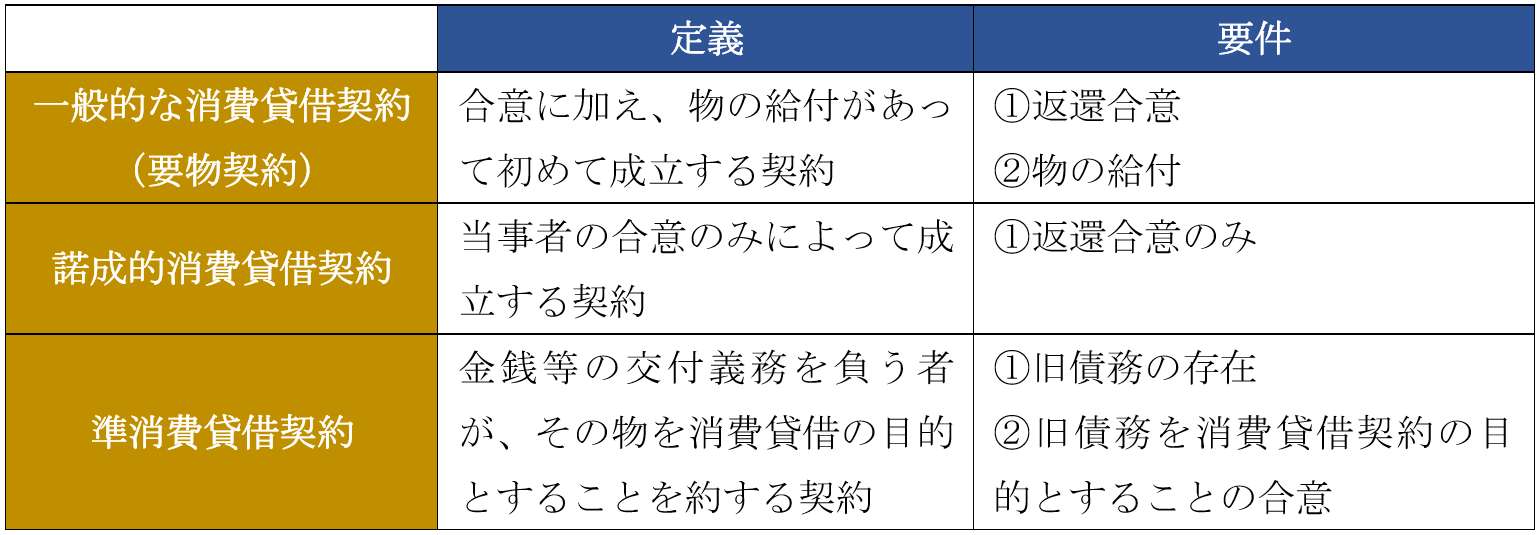

2章 金銭消費貸借契約書の種類3つ

契約の種類によって要件や規律が異なってくるため、締結しようとする契約がどの種類にあたるのかを明らかにしておくことが重要になります。

金銭消費貸借契約には以下のような契約の種類があります。

種類2:諾成契約

種類3:準消費貸借契約

【金銭消費貸借契約の種類】

それでは各種類について順番に解説していきます。

2-1 種類1:一般的な消費貸借契約(要物契約)

金銭消費貸借契約書の種類1つ目は、一般的な消費貸借契約(要物契約)です。

一般的な金銭消費貸借契約は、要物契約にあたるとされています。

要物契約とは、合意に加えて物の給付があって初めて契約が成立するものをいいます(民法587条)。

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

例えば、金銭消費貸借契約であれば、金銭の返還合意の他に、金銭を給付した段階で契約が成立することになります。

2-2 種類2:諾成契約

金銭消費貸借契約書の種類2つ目は、諾成契約です。

諾成的消費貸借契約では、当事者の合意のみによって契約が成立し。物の交付は不要とされています(民法587条の2第1項)。

1 前条の規定にかかわらず、書面でする消費貸借は、当事者の一方が金銭その他の物を引き渡すことを約し、相手方がその受け取った物と種類、品質及び数量の同じ物をもって返還をすることを約することによって、その効力を生ずる。

2~4 (略)

例えば、金銭消費貸借契約であれば、金銭の返還合意をした段階で契約が成立することになるのです。

2-3 種類3:準消費貸借契約

金銭消費貸借契約書の種類3つ目は、準消費貸借契約です。

準消費貸借契約は、金銭等の給付義務を負う者が、その物を消費貸借の目的とすることを約する契約をいいます(民法588条)。

金銭その他の物を給付する義務を負う者がある場合において、当事者がその物を消費貸借の目的とすることを約したときは、消費貸借は、これによって成立したものとみなす。

例えば、買主が売買契約で物を購入した後、売主に対して負っている債務を消費貸借契約の対象にする場合、準消費貸借契約が成立することになります。

なお、売買契約の債務だけでなく、過去に締結した消費貸借契約の金銭債務等も準消費貸借の対象にすることができるとされています。

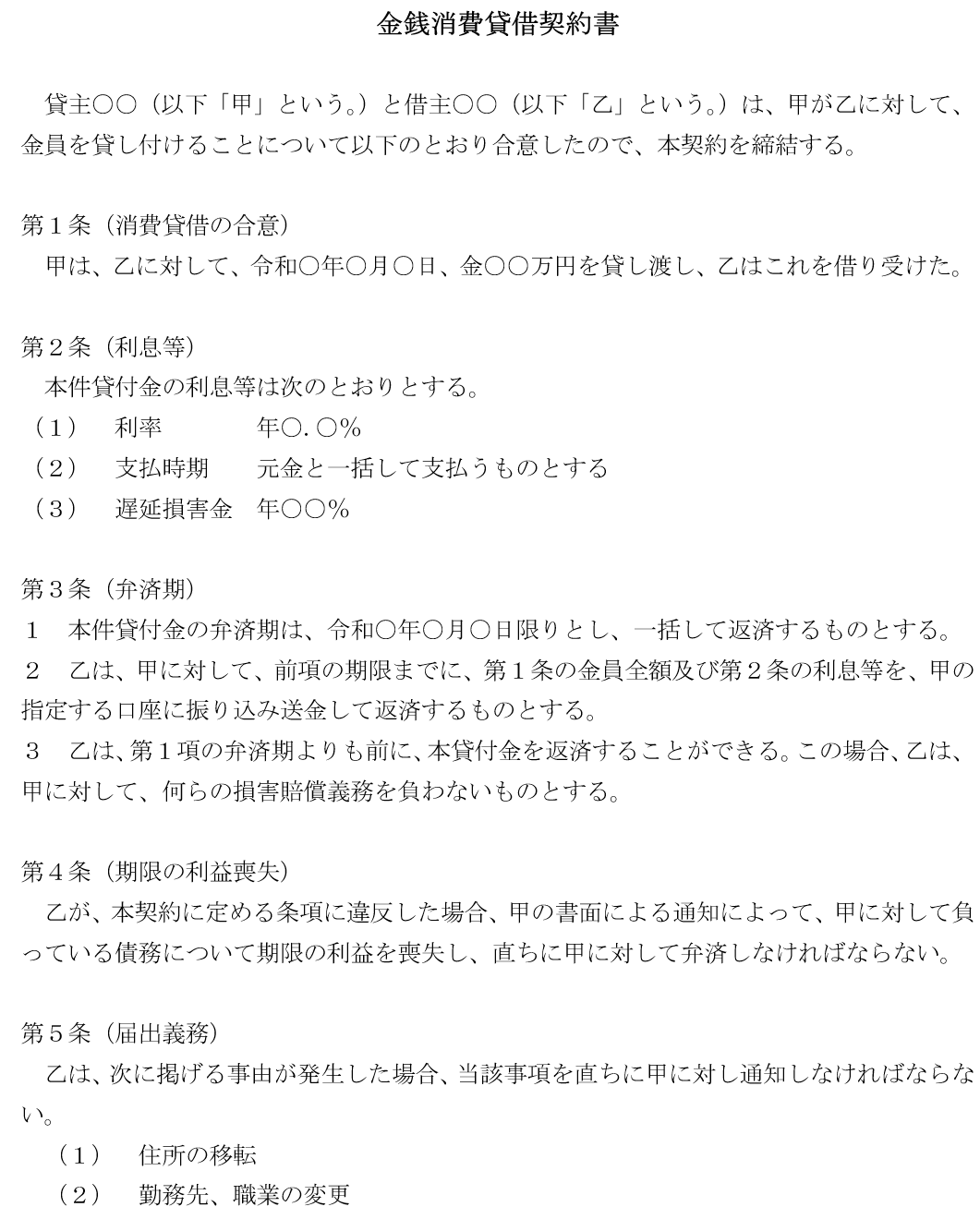

3章 金銭消費貸借契約書のテンプレート【無料雛形付き・Word形式】

金銭消費貸借契約書のテンプレートは以下のとおりです。

金銭消費貸借契約書のひな形のダウンロードはこちら |

4章 金銭消費貸借契約書に入れるべき条項11個とレビューポイント

金銭消費貸借契約では、貸し付けによるリスクを可能な限り減らすために入れるべき条項があります。

金銭消費貸借契約書に入れるべき条項は以下のとおりです。

条項2:利息等

条項3:弁済期

条項4:期限の利益喪失

条項5:届出義務

条項6:公正証書の作成

条項7:費用負担

条項8:合意管轄

条項9:連帯保証(連帯保証人がいる場合)

条項10:抵当権の設定(抵当権が設定される場合)

条項11:貸し付け前の解除(諾成消費貸借の場合)

それでは各条項について順番に解説していきます。

4-1 条項1:消費貸借の合意

金銭消費貸借契約書に入れるべき条項1つ個目は、消費貸借の合意です。

甲は、乙に対して、令和○年○月○日、金○○万円を貸し渡し、乙はこれを借り受けた。

1 甲は、乙に対して、令和○年○月○日(以下「貸付実行日」という。)に、金○○万円を貸し渡し、乙はこれを借り受ける。

2 甲又は乙は、貸付実行日までの間に、相手方が破産手続開始の決定を受けたときは、本合意は当然に効力を失うものとする。

金銭消費貸借契約(要物契約)であることを明らかにするため、貸し渡す金額と金銭を給付したことを明らかにする必要があります。

諾成的消費貸借契約の場合は、金銭の返還約束と、実際に金銭の給付を行う日(貸付実行日)を定めることになります。

修正例の第2項は、貸し付け実行前に破産手続開始の決定があった場合には効力を失う旨を定めた民法587条の2第3項を注意的に規定したものになります。

1~2 (略)

3 書面でする消費貸借は、借主が貸主から金銭その他の物を受け取る前に当事者の一方が破産手続開始の決定を受けたときは、その効力を失う。

4 (略)

4-2 条項2:利息等

金銭消費貸借契約書に入れるべき条項2個目は、利息等です。

本件貸付金の利息等は次のとおりとする。

(1) 利率 年○.○%

(2) 支払時期 元金と一括して支払うものとする

(3) 遅延損害金 年○○%

本件貸付金の利息等は次のとおりとする。

(1) 利率 年1.0%

(2) 支払時期 元金と一括して支払うものとする

(3) 削除

金銭の返還約束を実効的なものにするため、利息や遅延損害金を定めることが一般的とされています。

しかし、高い利率を定めたとしても、法律が定めた上限を超える場合には上限を超える部分は無効とされます。

利息の利率の上限は利息制限法1条が定めており、その内容は以下のとおりです。

【利息の利率】

遅延損害金の利率の上限は利息制限法4条が定めており、その内容は以下のとおりです。

【遅延損害金の利率】

ただし、遅延損害金については、銀行などの金銭消費貸借を業としている場合には、上限が一律20%になるので注意が必要です。

利息制限法違反のおそれがある例については以下の記事で詳しく解説しています。

また、信頼関係のある企業との間で金銭の貸し渡しを行う場合には、低利での貸し付けを行うこともあります。

例えば、代表者が同じ企業同士や親子会社で融資を行う場合には利率を1%にするなど、形式的なものに止めておくことが考えられます。

4-3 条項3:弁済期

金銭消費貸借契約書に入れるべき条項3個目は、弁済期です。

1 本件貸付金の弁済期は、令和○年○月○日限りとし、一括して返済するものとする。

2 乙は、甲に対して、前項の期限までに、第1条の金員全額及び第2条の利息等を、甲の指定する口座に振り込み送金して返済するものとする。

3 乙は、第1項の弁済期よりも前に、本貸付金を返済することができる。この場合、乙は、甲に対して、何らの損害賠償義務を負わないものとする。

1 本件貸付金の弁済期は、令和○年○月○日までとし、毎月○日限り、各金○○万円を返済するものとする(○回払い)。

2~3 (略)

1~2 (略)

3 乙は、第1項の弁済期よりも前に、本貸付金を返済することができる。この場合、乙は、甲に対して、弁済期までの利息相当額から、中間利息を控除した金額を支払うものとする。

※中間利息=期限前返済の時点から弁済期までの期間に発生する利息をいう

弁済期の定め方は、支払方法の種類によって異なります。

支払方法の代表的なものとして、一括弁済と分割払いがあります。

一括弁済を設定する場合には「一括」という文言を定め、分割払いにする場合には毎月の支払期日と支払う金額を明らかにしておくことが望ましいです。

第3項については、借主が期限の利益を放棄し、期限前に弁済できることを確認的に定めたものです(民法591条2項)。

この場合、当事者公平の観点から、利息相当額から中間利息を控除した金額を支払うと定めることがあります。

こうした定め方は、期限前弁済において貸主が一定の利息収入を確保することができるため、貸主に有利な内容として理解されています。

4-4 条項4:期限の利益喪失

金銭消費貸借契約書に入れるべき条項4個目は、期限の利益喪失です。

乙が、本契約に定める条項に違反した場合、甲の書面による通知によって、甲に対して負っている債務について期限の利益を喪失し、直ちに甲に対して弁済しなければならない。

1 乙が、本契約に定める条項に違反した場合、甲の書面による通知によって、甲に対して負っている債務について期限の利益を喪失し、直ちに甲に対して弁済しなければならない。

2 乙が、次の各号のいずれかに該当する場合、何らの通知催告がなくても、甲に対して負っている債務について当然に期限の利益を喪失し、直ちに甲に対して弁済しなければならない。

(1) 支払停止若しくは支払不能の状態に陥ったとき、又は手形若しくは小切手が不渡りとなったとき

(2) 第三者による差押え、仮差押え、仮処分若しくは競売の申立て、又は公租公課の滞納処分を受けたとき

(3) 破産手続開始、民事再生手続開始、会社更生手続開始、特別清算開始の申立てを受け、又は自ら申立てを行ったとき

(4) 解散、会社合併、会社分割、株式交換、事業譲渡又は組織変更をしたとき

(5) その他、履行が困難になるおそれがあると認められるなど、前各号に準じる事態が生じたとき

1 乙が、次の各号のいずれかに該当する場合、何らの通知催告がなくても、甲に対して負っている債務について当然に期限の利益を喪失し、直ちに甲に対して弁済しなければならない。

(1)~(5) (略)

2 丙が、次の各号のいずれかに該当する場合、甲の書面による通知によって、甲に対して負っている債務について期限の利益を喪失し、直ちに甲に対して弁済しなければならない。

(1)~(5) (略)

期限の利益喪失とは、一定の事由の発生によって履行期限を繰り上げることをいいます。

期限の利益喪失には2つの性質があり、請求喪失事由と当然喪失事由があります。

請求喪失事由は一定事由発生後に貸主が請求した時点で、当然喪失事由は一定事由の発生によって期限の利益を喪失することになります。

期限の利益喪失条項は債権回収を目的とすることから、返済に不安があるときはより詳細な内容にすることが求められます。

例えば、修正例の他に以下の事由を期限の利益喪失事由として定めることがあります。

【当然喪失事由】

・支払停止や支払不能

・手形若しくは小切手の不渡り

・第三者による差押えや仮差押え、仮処分、競売の申立て、公租公課の滞納処分

・破産手続開始、民事再生手続開始、会社更生手続開始、特別清算開始の申立て

・組織再編行為

・資産や信用状態の重大な変化

・営業許可の取消や停止処分

・所在不明

【請求喪失事由】

・契約上の義務違反

・虚偽申告や表明保証違反

・担保権の失効

期限の利益喪失事由については以下の記事で詳しく解説しています。

また、保証人がいる場合には、主債務者と保証人で請求喪失事由と当然喪失事由を区別することがあります。

例えば、主債務者には当然喪失事由のみとし、保証人は請求喪失事由のみにすることがあります。

4-5 条項5:届出義務

金銭消費貸借契約書に入れるべき条項5個目は、届出義務です。

乙は、次に掲げる事由が発生した場合、当該事項を直ちに甲に対し通知しなければならない。

(1) 住所の移転

(2) 勤務先、職業の変更

届出義務は、債権回収を確実なものとするために定められることがあります。

期限の利益喪失条項に加えて届出義務を定めることで、債務者の動向を把握しやすくなります。

届出事由としては以下のような事由を定めることがあります。

・勤務先、職業の変更

・印章の変更

・財務状況の変化(M&Aや担保価値の変動など)

・その他、履行に影響を与えると認められる重大な事由

4-6 条項6:公正証書の作成

金銭消費貸借契約書に入れるべき条項6個目は、公正証書の作成です。

1 乙は、本契約締結後○日以内に、本契約と同一の約定による執行認諾文言付公正証書を作成するものとする。

2 前項の公正証書の作成に必要な費用は、乙の負担とする。

公正証書は強制執行を行ううえで有効なため、契約書で作成義務を課すことがあります。

というのも、公正証書に強制執行認諾文言が付されている場合、公正証書は訴訟の判決と同様に「債務名義」としての役割を果たすためです(民事執行法22条5号)。

つまり、訴訟を提起せずとも強制執行をすることができ、強制執行を行ううえで極めて有効な手段といえるのです。

4-7 条項7:費用負担

金銭消費貸借契約書に入れるべき条項7個目は、費用負担です。

本契約の締結に要する印紙その他の費用は、乙の負担とする。

金銭消費貸借契約においては、契約締結費用や印紙代の負担について明文で定めたものはありません。

そのため、費用を負担の方法は当事者の合意によって自由に定めることができます。

しかし、借主は自分のニーズによって資金を獲得し利益を得る立場にあることから、実際には借主が費用負担することが多い傾向にあります。

4-8 条項8:合意管轄

金銭消費貸借契約書に入れるべき条項8つ目は、合意管轄です。

本契約に関連する訴訟については、○○地方裁判所を第一審の専属的合意管轄裁判所とする。

合意管轄条項は、トラブルの発生に備えて予め訴訟を提起する裁判所を合意で定めておくものです。

合意管轄には、専属的合意管轄と付加的合意管轄がありますが、専属的合意管轄を定めることが一般的とされています。

というのも、付加的合意管轄の場合には、合意した複数の裁判所の内どの裁判所に訴訟が提起されるのか不明確となり、訴訟の準備が難しくなるためです。

合意管轄条項については以下の記事で詳しく解説しています。

4-9 条項9:連帯保証(連帯保証人がいる場合)

金銭消費貸借契約書に入れるべき条項9個目は、連帯保証です。

連帯保証人○○は、甲に対して、本契約に基づき生じる乙の一切の債務について、乙と連帯して保証する。

1 (略)

2 保証債務の極度額は、○○万円とする。

3 保証債務の元本確定期日は、本契約締結日から○年後とする。

連帯保証人がいる場合、連帯保証契約を締結していることを明らかにするため、金銭消費貸借契約書の中に連帯保証に関する条項を入れることがあります。

というのも、連帯保証契約は通常の保証契約とは異なり、検索の抗弁や催告の抗弁の適用がなく、貸主にとって債権を回収しやすくなるためです。

例えば、通常の保証人は保証債務の履行を求められた際に、まずは主債務者に返済を請求してくださいと言えるのに対し、連帯保証人はこうした主張ができないのです。

そのため、保証について規定する場合、「連帯して」という文言を入れておくことが望ましいです。

また、保証の範囲が特定の債務ではなく、将来発生する不特定の債務とされる場合には、根保証契約の規定が適用されます。

根保証契約では、個人が保証人となる場合には極度額を定めなければ効力が生じないとされています(※法人が保証人になる場合を除く、民法465条の2第2項)。

さらに、元本確定期日は根保証契約締結日から5年以内であれば自由に定められますが、5年を超える場合には3年になってしまうことに注意が必要です(465条の3第2項)。

4-10 条項10:抵当権の設定(抵当権が設定される場合)

金銭消費貸借契約書に入れるべき条項10個目は、抵当権の設定です。

1 乙は、第○条(消費貸借の合意)及び第○条(利息等)の債務の担保として、乙が保有する別紙記載の不動産に抵当権を設定した。

2 乙は、甲の指示により甲のため直ちに必要な抵当権設定登記手続を行うものとする。登記費用は乙の負担とする。

抵当権による保証は、人的保証としての連帯保証とは異なり物的保証として分類されます。

債権が高額になりやすい金銭消費貸借では、抵当権は重要な担保として位置づけられます。

そのため、担保としての実効性を上げるため、契約締結の段階で抵当権の登記が設定されるように定めておくことが望ましいです。

抵当権の設定は、金銭消費貸借契約書で一緒に定める場合がある他、この契約書とは別に抵当権設定契約書を作成することがあります。

別紙に記載する内容としては以下のものがあります。

【別紙の記載事項】

・地番

・地目

・地積

・家屋番号

・種類

・構造

・床面積

4-11 条項11:貸し付け前の解除(諾成消費貸借の場合)

金銭消費貸借契約書に入れるべき条項11個目は、貸し付け前の解除です。

1 甲又は乙は、貸し付け実行日までの間に、乙に第○条(期限の利益喪失)に掲げる事由が生じたときは、本契約を解除することができる。

2 乙は、前項の解除によって生じた甲の損害を賠償するものとする。

諾成消費貸借契約の場合、貸し付け前における契約の解除が問題になります。

というのも、通常の消費貸借では金銭を交付した時点で契約が成立するため、成立していない契約は解除できないのに対し、諾成的消費貸借では交付前の合意時点で契約が成立しているためです。

貸主は契約によって利息などの利益を得られることから、貸し付け前に解除されると損害を被る場合があるため、この損害を借主に請求できるようにすることがあります。

他方で、借主の有利に定める場合は、解除によって生じた損害を賠償しない旨を定めることになります。

一般的な契約の解除については以下の記事で詳しく解説しています。

5章 金銭消費貸借契約書の必要な印紙税

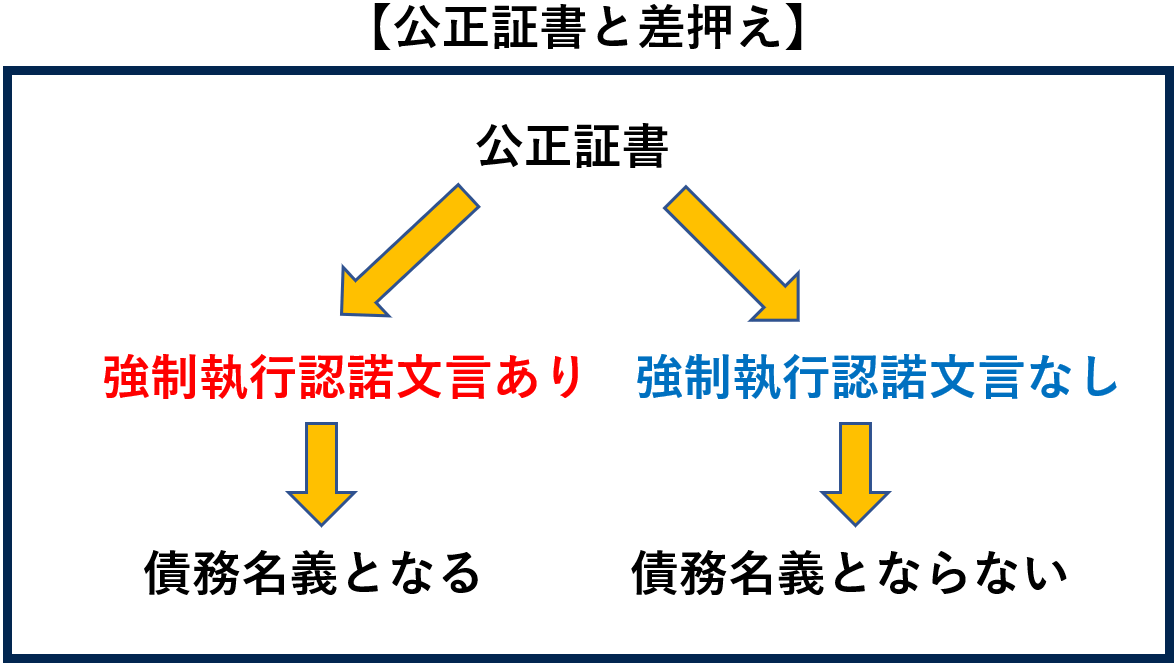

金銭消費貸借契約書は課税文書に該当し、収入印紙を貼り付ける必要があります。

具体的な印紙税額は以下のとおりです。

※出典:国税庁‐印紙税額一覧表

ただし、金銭消費貸借契約を電子締結する場合には収入印紙は不要とされています。

6章 契約書に関する相談はリバティ・ベル法律事務所にお任せ

契約書に関する相談は、是非、リバティ・ベル法律事務所にお任せください。

あなたの会社にあった契約書を作成するためには、その契約によって、どのような紛争が生じるリスクがあるのか、それをどのように予防していくのかということについて、専門的な知識や経験が必要となります。

リバティ・ベル法律事務所では、契約書について圧倒的な知識とノウハウを蓄積しており、貴社の契約書の作成を適切にサポートすることができます。

具体的には、リバティ・ベル法律事務所では、各種契約書の作成やレビュー、就業規則の作成等のサービスを提供しています。

→契約・取引に関するリバティ・ベル法律事務所のサポートの詳細はこちら (libertybell-law.com)

リバティ・ベル法律事務所では、各企業の取引の内容を丁寧にヒアリングさせていただいたうえで、契約書の1つ1つの規定の表現や言い回しについても、実情に即した内容になるようにこだわっています。

貴社と取引先の交渉力などに応じて、優先的に交渉していくべき条項はどこか、どのように交渉していくべきか等についても丁寧に助言いたします。

オンライン面談やお電話等を利用して遠方の方でもスピーディーな対応が可能です。

契約書に悩んでいる方は、リバティ・ベル法律事務所にお気軽にご相談ください。

7章 まとめ

以上のとおり、今回は、金銭消費貸借契約書とは何かを説明したうえで、契約書に入れるべき条項とそのレビューポイントを解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・金銭消費貸借契約書とは、金銭を借り入れる代わりに同額の金銭を返還することを定めた書面をいいます。

・金銭消費貸借契約書の種類としては、要物・諾成消費貸借のほか、準消費貸借などがあります。

・金銭消費貸借契約書に入れるべき条項10個は以下のとおりです。

条項1:消費貸借の合意

条項2:利息等

条項3:弁済期

条項4:期限の利益喪失

条項5:届出義務

条項6:公正証書の作成

条項7:費用負担

条項8:合意管轄

条項9:連帯保証(連帯保証人がいる場合)

条項10:抵当権の設定(抵当権が設定される場合)

条項11:貸し付け前の解除(諾成消費貸借の場合)

・金銭消費貸借契約書の必要な印紙税は以下のとおりです。

この記事が金銭消費貸借契約書について知りたいと悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

コメント