自分の財産が特有財産にあたるかどうか悩んでいませんか?

離婚をしたら財産分与がされますが、どのような財産が財産分与の対象に含まれるわかりにくいですよね。

結論としては、特有財産にあたる場合には財産分与の対象にはなりません。

特有財産とは、財産分与の対象に含まれない財産をいいます。

例えば、以下のようなものが特有財産にあたります。

・婚姻後に貰い受け又は相続した財産

これらはいずれも夫婦が協力して得た財産ではないため、特有財産にあたります。

特有財産にあたる場合、財産分与の対象にならない財産を増やすことになるので、離婚後の資産を増やすことにも繋がります。

しかし、結婚前後で財産が混ざってしまうこともあり、こうした場合には特有財産の立証が難しくなることもあります。

実は、事前に対処していなかったことから、特有財産にあたることを立証できず離婚後の資産が減ってしまったという方もいるのです。

この記事を読んで、特有財産とは何か立証のために何をすればいいのか知っていただければと思います。

今回は、特有財産の判断基準についてわかりやすく解説していきます。

具体的には、以下の流れで説明していきます。

この記事を読めば、どんな財産が特有財産にあたるかがよくわかるはずです。

目次

1章 離婚の財産分与における特有財産とは|共有財産との違い

特有財産とは、財産分与の対象に含まれない財産をいいます。

わかりやすく簡単に言うと、特有財産というのは、夫婦の協力によらないで取得した財産がこれにあたります。

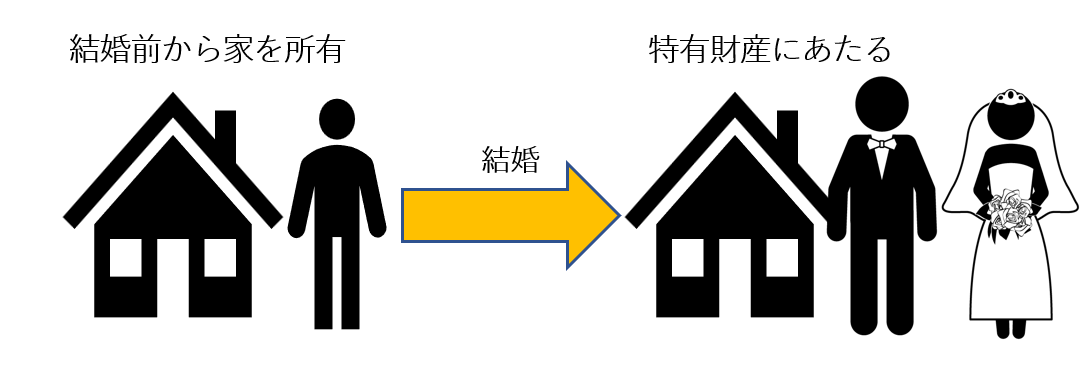

例えば、結婚前から自分が有していた家は特有財産にあたります。

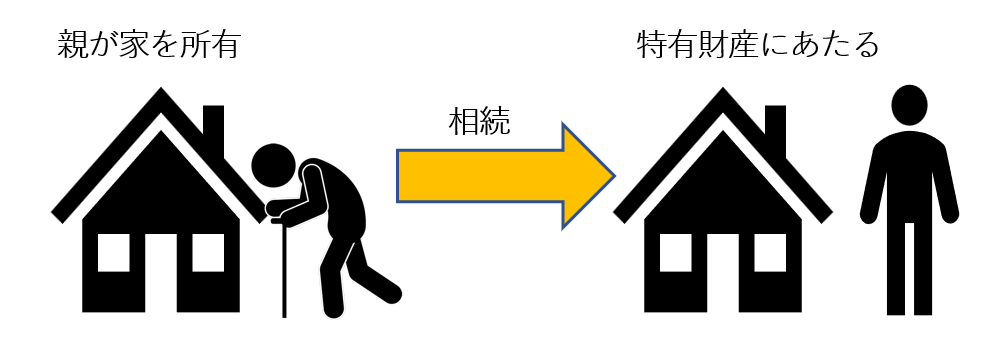

他には、結婚後に親から土地を相続した場合なども特有財産にあたります。

2章 離婚の財産分与における特有財産の具体例8つ

特有財産にあたるかどうかは、個別的に判断する必要があります。

なぜなら、夫婦の協力によって得た財産にあたるかは、対象となる財産の性質を考慮する必要があるからです。

特有財産が問題となる典型的な事例を8つ挙げると以下のとおりです。

具体例2:不動産(住宅等)

具体例3:夫婦の一方が経営する会社

具体例4:退職金

具体例5:知的創作物

具体例6:保険

具体例7:慰謝料請求権

具体例8:賃料

それでは各具体例について順番に説明していきます。

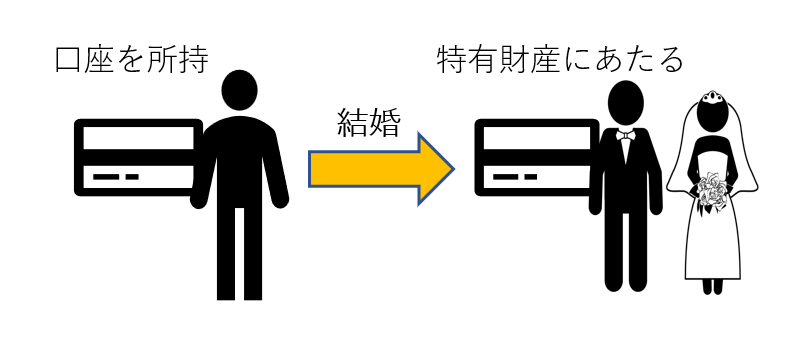

2-1 具体例1:預貯金

特有財産の具体例1つ目は、預貯金です。

預貯金は、結婚前から口座を持っている場合や、結婚後に個人的に貰い受けた場合は特有財産にあたることがあります。

なぜなら、結婚前や個人的に貰い受けたものは、夫婦の協力によって得た財産とはいえないからです。

2-2 具体例2:不動産

特有財産の具体例2つ目は、不動産です。

結婚前から持っていた不動産や、結婚後に個人的に貰い受けた不動産は、特有財産にあたります。

なぜなら、結婚前や個人的に貰い受けたものは、夫婦の協力によって得た財産とはいえないからです。

2-3 具体例3:夫婦の一方のみが経営する会社

特有財産の具体例3つ目は、夫婦の一方のみが経営する会社です。

夫婦の一方のみが経営する会社の場合、結婚前から経営していた場合や、結婚後に相続で会社経営を引き継いだ場合は、特有財産にあたります。

なぜなら、結婚前や相続したときは、夫婦の協力によって経営していた会社とはいえないからです。

2-4 具体例4:退職金

特有財産の具体例4つ目は、退職金です。

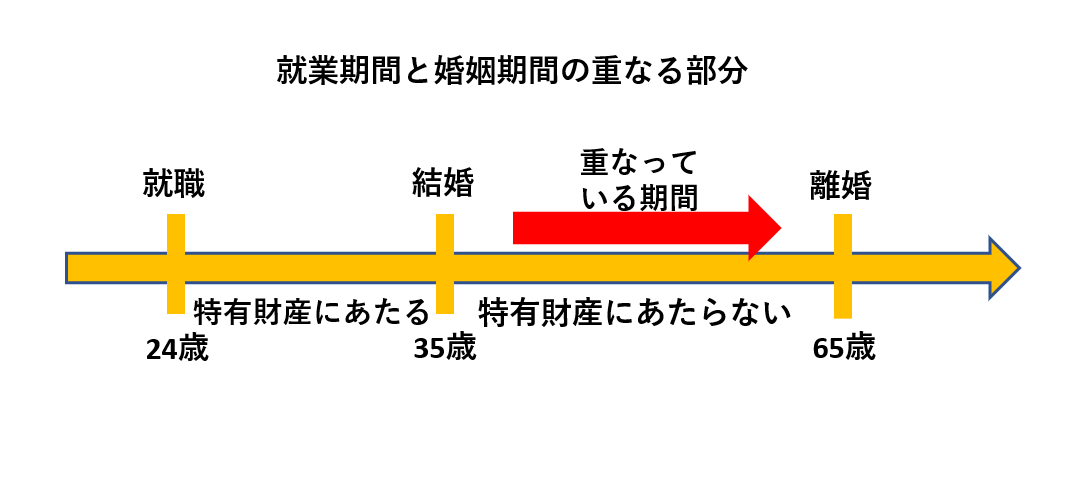

退職金の場合、就業していた時期と結婚していた時期が重なっていない部分が、特有財産にあたります。

退職金は、就職してから退職するまでの期間の働きを考慮するので、婚姻期間と重なる部分が生じることがあります。

婚姻期間と重なっている部分は、夫婦の協力によって得た賃金となるからです。

例としては、結婚前の24歳の時点で就職していたが、35歳の時に結婚をして65歳の時に定年退職した直後に離婚したと想定します。

この場合、35歳から65歳までの30年間は結婚していた期間と就業期間が重なっているので、24歳から35歳までの賃金が特有財産となります。

2-5 具体例5:知的創作物

特有財産の具体例5つ目は、知的創作物です。

絵画や映像といった著作権が発生するような物は、個人的な能力によって作られたものなので、特有財産にあたります。

しかし、結婚後に夫婦の協力によって創作された物といえるときは、特有財産にあたらないことになります。

例えば、妻の仕事である絵画の創作を、夫が家事を行うことで長年支え続けていた場合、絵画の創作について夫の寄与があったとして、絵画も財産分与の対象になることがあります(東京家裁平6.5.31参照)。

2-6 具体例6:保険金

特有財産の具体例6つ目は、保険金です。

保険を解約した場合、解約返戻金が発生します。

保険は長期間継続する契約なので、解約返戻金が特有財産にあたるかは解約のタイミングによって異なります。

例えば、結婚前に保険料を支払っていれば特有財産にあたります。

他方で、結婚後にも保険料を支払っていれば、解約返戻金は協力によって得られたものとして特有財産にはあたりません。

ただし、損害保険については賠償項目毎に個別に判断しなければならないので注意が必要です。

2-7 具体例7:慰謝料

特有財産の具体例7つ目は、慰謝料です。

交通事故などによって生じた慰謝料は、特有財産にあたります。

慰謝料の請求は、本人が受けた精神的な苦痛が金銭へと変化したものなので、夫婦の協力によって得た金銭とはいえないからです。

例えば、交通事故によって発生した慰謝料請求権は、被害者の苦痛が金銭になったものであるため、特有財産にあたります。

2-8 具体例8:賃料

特有財産の具体例8つ目は、賃料です。

賃料については、賃貸に出している不動産が特有財産にあたるかどうかによって異なります。

例えば、結婚前から有していた家を賃貸に出している場合には、賃料は特有財産にあたります。

他方で、結婚後に夫婦の資金で購入した家を賃貸に出している場合には、賃料は特有財産にあたりません。

3章 離婚の財産分与における特有財産の判例

特有財産の裁判の判例につき、以下の4つを紹介します。

・将来の退職金が特有財産にあたらないとした判例

・賃料収入が特有財産にあたるとした判例

・慰謝料が特有財産にあたるとした判例

3-1 相続財産が特有財産にあたるとした判例

夫の父が死亡したことによって、夫が相続した財産が財産分与の対象となるかが問題となった事案について、

裁判所は、夫婦が協力によって取得した不動産は、離婚までの間に処分がされるなど特段の事由がない限り、財産分与の対象になると述べたうえで、

財産分与には複数の要素があるものの、夫婦の一方が相続によって取得した財産は、夫婦の協力によって取得されたものではないとして、特段の事由がない限り特有財産にあたると判断しています。

判例は以下のように説明しています。

「一般に、夫婦の一方が相続によつて得た財産は、夫婦の協力によつて取得されたものでないから、夫婦が婚姻中に取得した他の財産と同一視して、分与の対象物件に含ませることは、特段の事由がない限り、許されないというべきである。」

3-2 将来の退職金が財産分与の対象にならないとした判例

夫が7年後に退職する際に受け取る退職金の半分が、財産分与の対象となるかが問題となった事案について、

抗告人は、退職まで7年という長い期間が残っており、退職時期について不明確なので、これを算定することは不合理であるとして、将来の退職金は財産分与の対象にはならないと主張しています。

しかし、裁判所は、夫婦の同居期間中に獲得した賃金は、夫婦の協力によって得た財産であるから、特有財産にあたらないと判断しています。

判例は以下のように説明しています。

「将来支給を受ける退職金であっても、その支給を受ける高度の蓋然性が認められるときには、これを財産分与の対象とすることができるものと解するのが相当である。」

「そして、本件においては、抗告人の勤務する企業の規模等に照らして、抗告人が退職時に退職金の支給を受けることはほぼ確実であると考えられる。」

3-3 賃料収入が特有財産にあたるとした判例

夫が相続により取得した不動産の賃料収入が、特有財産となるかが問題となった事案ついて、

裁判所は、婚姻中に賃貸に出していた不動産からの賃料収入が、直接には生計を立てるために用いられていなかったので、賃料収入は特有財産として財産分与の対象にならないと判断しています。

この判決からすると、賃料収入のみで家庭生活を送っているときは、直接生計を立てるために用いられたとして、特有財産にあたらないと判断されることもあるといえます。

判例は以下のように説明しています。

「申立人と相手方は、婚姻から別居に至るまでの間、就中○○区のマンションに住んでいた当時、専ら相手方が勤務先から得る給与所得によつて家庭生活を営み、相手方の相続財産またはこれを貸与して得た賃料収入は、直接生計の資とはされていなかつたものである。従つて、相手方と別居した申立人としては、従前と同等の生活を保持することが出来れば足りると解するのが相当であるから、その婚姻費用の分担額を決定するに際し考慮すべき収入は、主として相手方の給与所得であるということになる。」

3-4 慰謝料が特有財産にあたるとした判例

夫の不貞行為によって、妻が慰謝料と離婚の請求をした事案について、

裁判所は、財産分与の対象は夫婦の協力によって取得した財産であると述べた上で、慰謝料は事故によって生じた精神的苦痛を弁償するものであるとして、特有財産にあたると判断しています。

判例は以下のように説明しています。

「財産分与の対象財産は、婚姻中に夫婦の協力により維持又は取得した財産であるところ、上記保険金のうち、傷害慰謝料、後遺障害慰謝料に対応する部分は、事故により受傷し、入通院治療を受け、後遺障害が残存したことにより相手方が被った精神的苦痛を慰謝するためのものであり、抗告人が上記取得に寄与したものではないから、相手方の特有財産というべきである。」

4章 離婚の財産分与で特有財産の交渉を有利に進める3つの方法

特有財産にあたるかどうかは、特有財産にあたると主張する人が立証をする必要があります。

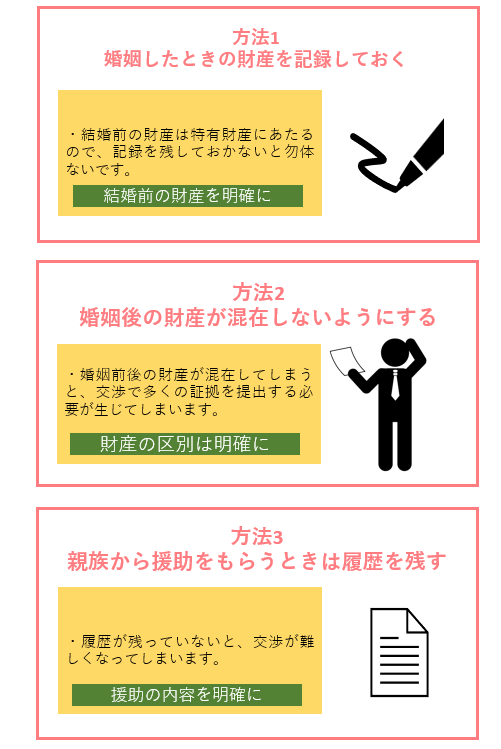

交渉を有利に進めるために以下の3つのことを行いましょう。

やるべきこと2:婚姻後の財産が混在しないようにする

やるべきこと3:親族から援助をもらうときは履歴が残るようにする

それでは各やるべきことについて順番に説明していきます。

4-1 やるべきこと1:婚姻したときの財産を記録しておく

特有財産の交渉のためにやるべきことの1つ目は、婚姻したときの財産を記録しておくことです。

これは、結婚前の財産が特有財産にあたることから、結婚後の財産と混ざらないようにするためです。

結婚前後の区別がハッキリとしていれば、特有財産の交渉を有利に進めることができます。

そのため、婚姻後の財産は記録するようにしましょう。

4-2 やるべきこと2:婚姻後に財産が混在しないようにする

特有財産の立証のためにやるべきことの2つ目は、婚姻後の財産が混在しないようにすることです。

なぜなら、特有財産であっても、結婚後に生活費などと混ざりあってしまうと特有財産の立証が難しくなるためです。

例えば、結婚前から預貯金口座をもっていたとしても、結婚後に夫婦揃って口座に貯金していた場合には、特有財産とそうでない財産が混ざってしまっています。

こうした場合には、口座の出入金記録を提出するなど立証の負担が重くなってしまいます。

そのため、立証を簡単にするため、婚姻後の財産が混在しないようにしましょう。

4-3 やるべきこと3:親族から援助をもらうときは履歴が残るようにする

特有財産の立証のためにやるべきことの3つ目は、親族から援助をもらうときは履歴を残すようにすることです。

これは、援助の法的意味がハッキリしないこともあり、交渉を有利に進めるため援助の意味を明らかにしておく必要があるためです。

例えば、親から100万円をもらった場合でも、取引の履歴書がなければ本当にもらったものなのか、借りたものではないか問題になり、立証が難しくなるのです。

そのため、親族から援助をもらうときは履歴が残るようにしましょう。

5章 特有財産の交渉はリバティ・ベル法律事務所にお任せ

特有財産の交渉については、是非、リバティ・ベル法律事務所にお任せください。

特有財産の交渉については、対象となる財産が夫婦の協力によって得た財産ではないことについて適切に主張を行っていく必要があります。

また、特有財産の交渉については、交渉力の格差が獲得金額に大きく影響してきます。

リバティ・ベル法律事務所では、特有財産の交渉について圧倒的な知識とノウハウを蓄積しておりますので、あなたの最善の解決をサポートします。

リバティ・ベル法律事務所では、特有財産の交渉に関して、「初回相談無料」を採用していますので、少ない負担で気軽にご相談できる環境を整えています。

特有財産に悩んでいる方は、一人で抱え込まずにお気軽にご相談ください。

6章 まとめ

今回は、特有財産とは何かについて見た後に、特有財産の具体例や判例、特有財産との混在と立証責任について解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・特有財産とは、財産分与の対象に含まれない財産をいいます。

・特有財産問題となる典型的な事例8つは以下のとおりです。

具体例1:預貯金

具体例2:不動産(住宅等)

具体例3:夫婦の一方が経営する会社

具体例4:退職金

具体例5:知的創作物

具体例6:保険金

具体例7:慰謝料

具体例8:賃料

・特有財産の交渉を有利に進める3つの方法は以下のとおりです。

やるべきこと1:婚姻したときの財産を記録しておく

やるべきこと2:婚姻後の財産が混在しないようにする

やるべきこと3:親族から援助をもらうときは履歴が残るようにする

・特有財産が混在している場合、その立証責任を負うのは特有財産にあたると主張する人です。

この記事が特有財産とは何か知りたいと悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

コメント