従業員から退職時の有給休暇の買い取りを求められて悩んでいませんか?

退職前に有給休暇を消化する従業員は多いかもしれませんが、買い取りを求められたのは初めてだという企業もありますよね。

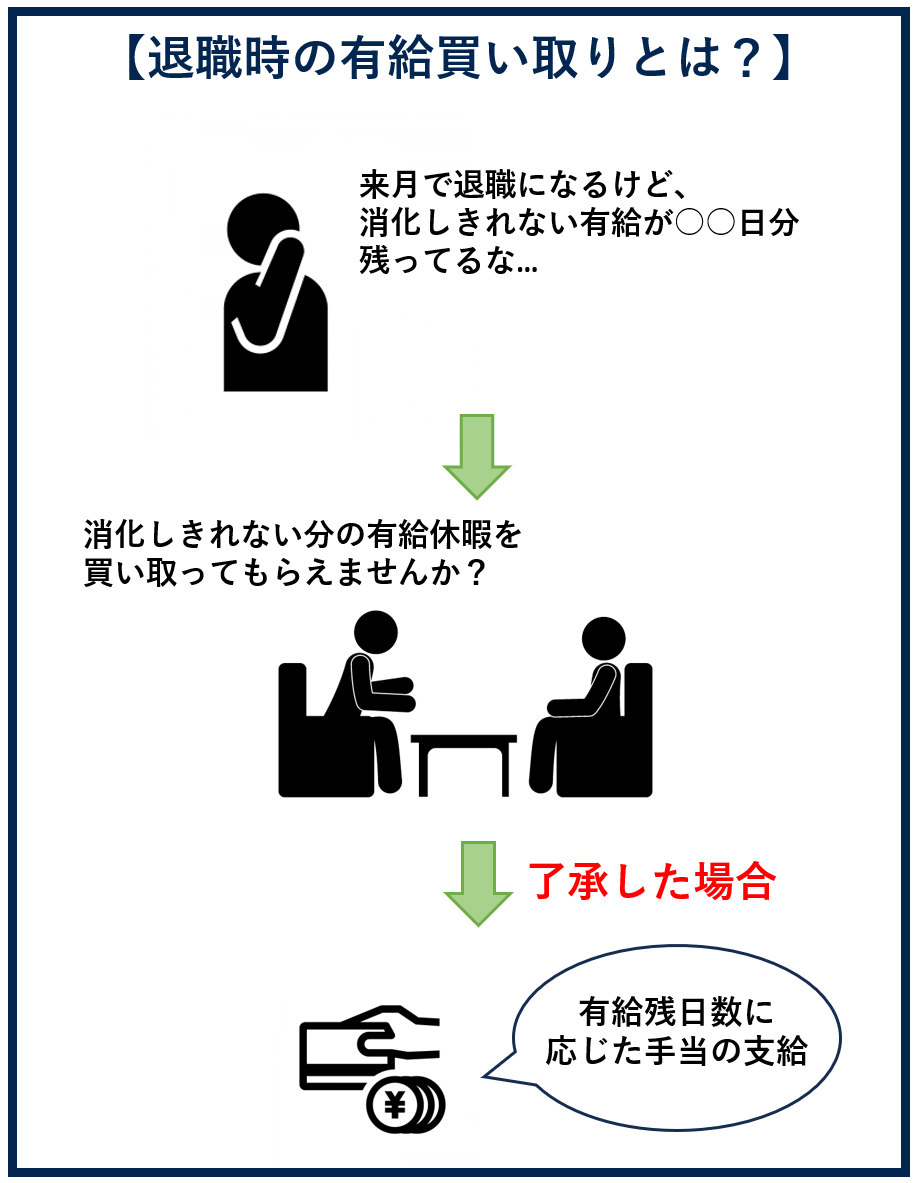

退職時の有給休暇の買い取りとは、退職時の有給休暇の残日数に応じた手当を支給することを言います。

有給休暇の買い取りは、原則違法とされていますが、退職時の買い取りは例外的に適法とされています。

企業は、従業員から有給休暇の買い取りを求められた場合でも、原則として拒否可能です。

企業が退職時の有給買い取りを制度として導入する場合には、就業規則に買い取りに関するルールを明記しておくことになります。

退職時の有給休暇の買い取り金額に決まりや相場はありませんが、平均賃金で計算するのが通常です。

退職時の有給休暇の買い取りについて、企業側のメリット・デメリットを比較すると以下のとおりです。

退職時の有給買い取りについては、退職所得として処理することになりますので、社会保険料の負担は生じませんが、税金(所得税や住民税)の源泉は必要となります。

企業が有給休暇の買い取りをする際には、トラブルとなることも多いため、従業員との間で認識に齟齬が生じないようにしたいところです。

企業が従業員から退職時の有給休暇の買い取りを求められた場合には、端的に拒否をする方法もありますが、素直に買い取りに応じた方が合理的なケースもあります。

実は、昨今、従業員は、退職条件について安易に納得せず慎重なことが多いので、有給休暇の買い取りにとどまらず、交渉となることがよくあります。

この記事をとおして、企業の経営者や人事担当者の方に退職時の有給休暇の買い取りについての、正しい知識を知っていただければ幸いです。

今回は、退職時の有給休暇の買い取りが違法かを説明したうえで、拒否の可否や買取金額と税金の計算方法を解説していきます。

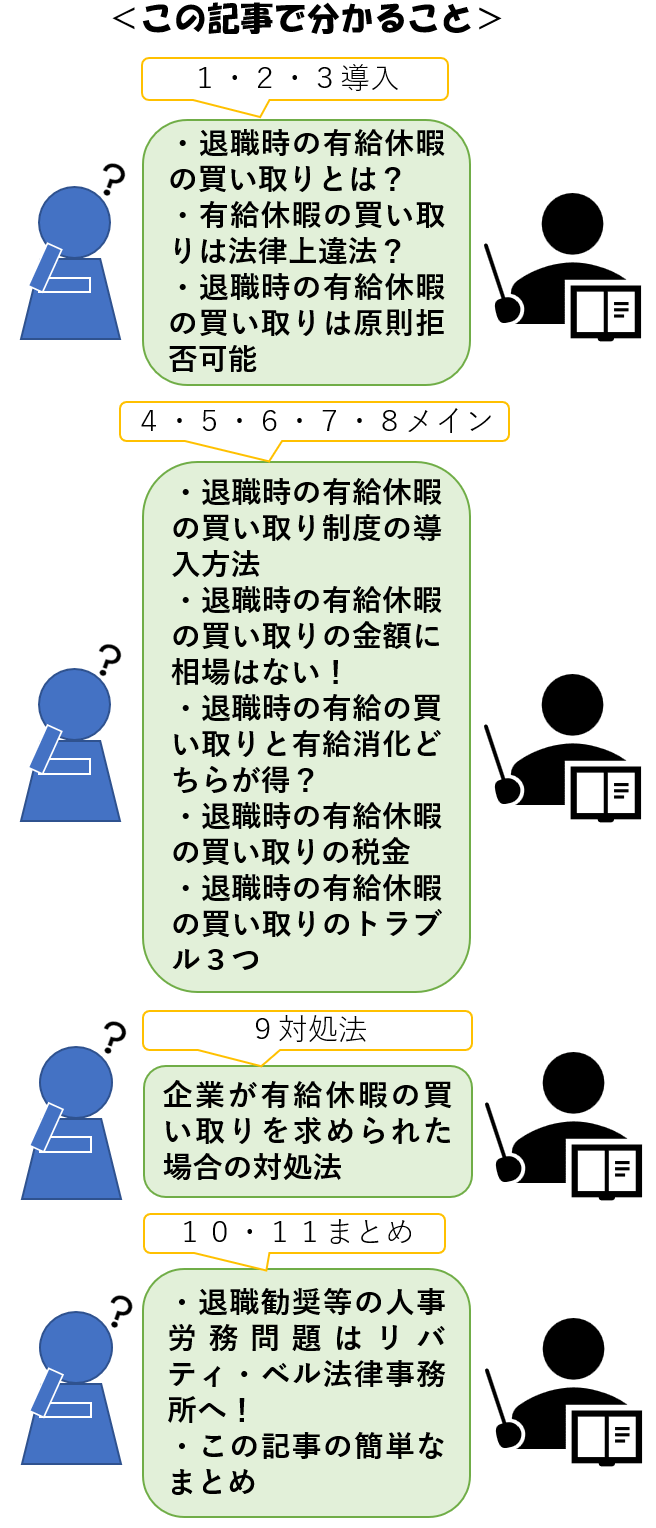

具体的には、以下の流れで説明していきます。

この記事を読めば、従業員から退職時の有給の買い取りを求められた場合にどう対応すればいいのかがよくわかるはずです。

目次

- 1 1章 退職時の有給休暇の買い取りとは?

- 2 2章 有給休暇の買い取りは法律上違法?原則違法・退職時は例外的に適法

- 3 3章 退職時の有給休暇の買い取りは義務ではなく原則拒否可能

- 4 4章 退職時の有給休暇の買い取り制度の導入方法|就業規則規定例

- 5 5章 退職時の有給休暇の買い取りの金額(値段)に相場はない!平均賃金による計算方法

- 6 6章 退職時の有給の買い取りと有給消化どちらが得?有給買取の企業側のメリット・デメリット

- 7 7章 退職時の有給休暇の買い取りの税金(所得税や住民税)

- 8 8章 退職時の有給休暇の買い取りのトラブル3つ

- 9 9章 企業が有給休暇の買い取りを求められた場合の対処法

- 10 10章 退職勧奨等の人事労務問題はリバティ・ベル法律事務所へ!

- 11 11章 まとめ

1章 退職時の有給休暇の買い取りとは?

退職時の有給休暇の買い取りとは、退職時の有給休暇の残日数に応じた手当を支給することを言います。

労働基準法上、従業員には、以下の日数の年次有給休暇が与えられます。

しかし、従業員は、多くの場合、在籍期間中に有給休暇をすべて使い切ることはできないため、退職時に有給の残日数が生じることになります。

この消化しきれなかった有給休暇の残日数に応じた手当支払うことを、有給休暇の買い取りと表現しています。

例えば、従業員が退職時に消化しきれなかった有給の残日数が10日ある場合には、10日分の有給休暇に相当する手当を支払うという処理をすることが退職時の有給買い取りです。

ただし、文字どおり有給休暇を買い取っているというよりは、有給休暇の残日数に応じた手当を支給するという表現がより正確です。

有給休暇の残日数が消滅するのは、買い取ったからというよりも、退職したからということになるでしょう。

2章 有給休暇の買い取りは法律上違法?原則違法・退職時は例外的に適法

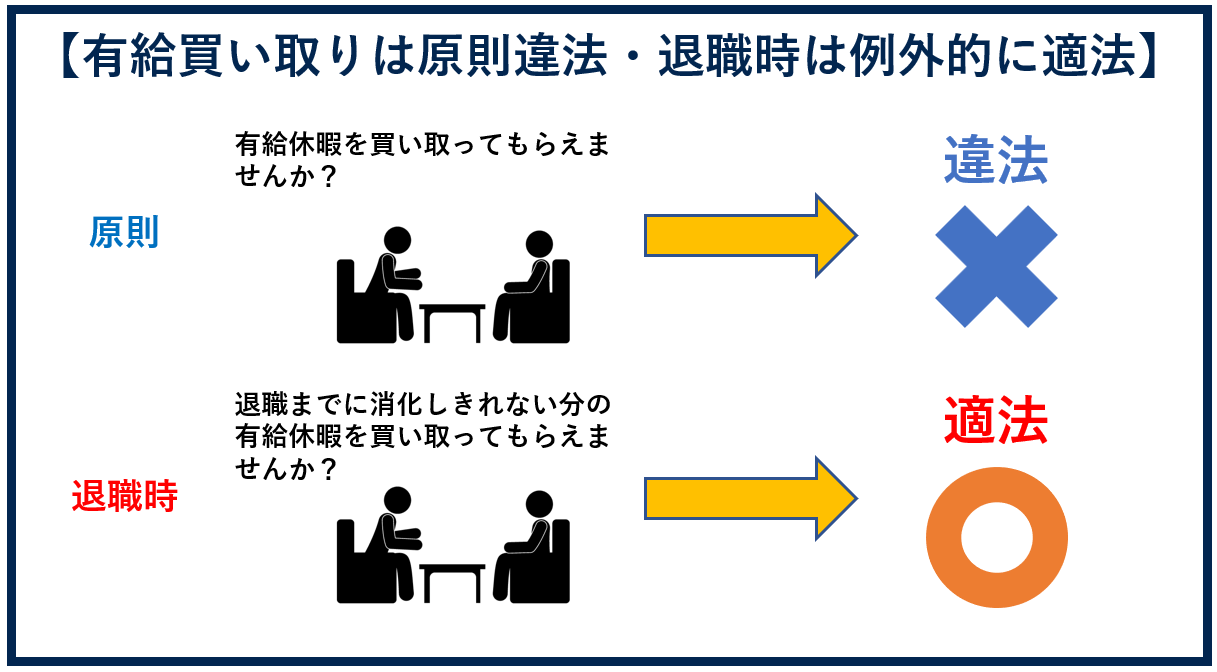

有給の買い取りは、原則として、違法とされています。

労働基準法では、「有給休暇を与えなければならない」と規定されており、金銭を支給しても有給休暇を与えたことにはならないためです。

1 使用者は、その雇入れの日から起算して六箇月間継続勤務し全労働日の八割以上出勤した労働者に対して、…有給休暇を与えなければならない。

また、労働基準法が年次有給休暇の付与を規定した趣旨は、労働者の心身の疲労を回復させるためであり、買い取りを認めてしまうと趣旨を没却してしまいます。

そのため、企業は、原則として、従業員の有給休暇を買い取ることはできないのです。

ただし、例外的に、退職時に残有給休暇日数に応じた手当を支給することは適法とされています。

従業員は、退職した後は、有給休暇を使用することはできませんので、買い取りを認めても心身の疲労を回復させるという趣旨に反さず、労働者の利益になるためです。

「年休の買い上げの予約をし、これに基づいて法第39条の規定により請求し得る年休の日数を減じ、ないし請求された日数を与えないことは、労働基準法第39条違反である。しかし、結果的に未消化の年休日数に応じて手当を支給することは違法ではない。」

3章 退職時の有給休暇の買い取りは義務ではなく原則拒否可能

企業は、従業員から有給休暇の買い取りを求められた場合でも、原則として拒否可能です。

退職時の有給買い取りは、労働基準法等の法律に明記されておらず、企業の義務とはされていないためです。

例えば、従業員から有給の残日数が10日あるので買い取ってくださいと求められたとしても、「当社にはそのような制度はありません」と回答することも可能ですし、実際そのような回答をする企業も多いです。

ただし、企業自体が就業規則などに有給の買い取りを行うことを明記している場合には、例外的に買い取りを拒否することができなくなります。

就業規則によって、企業に買い取りの義務が発生することになるためです。

4章 退職時の有給休暇の買い取り制度の導入方法|就業規則規定例

退職の有給買い取りを制度として導入するには就業規則に規定をおく方法があります。

制度化することで、統一された基準が明確となりますので、トラブルを防ぐことができます。

また、交渉したものだけが、買い取ってもらえるなどの不公平も避けるできます

例えば、就業規則に以下のような規定をおくことになります。

1 会社は、労働者に対して、当該労働者の退職日時点における年次有給休暇の残日数に相当する手当を支払う。

2 前項の手当の金額は、労働基準法12条の平均賃金に従い計算する。

3 第1項の手当の支払日は、労働者の退職日が属する月の翌月の賃金支払日とする。

4 会社は、労働者に対して、第1項の手当を支払う際には、労働者が負担すべき公租公課を源泉することができる。

ただし、年次有給休暇の買い取りについては、制度化せずとも、個々の労働者の求め手に応じて支払うことも可能です。

つまり、年次有給化の買い取りの規定を就業規則におかなくても、買い取りができないというわけではありません。

制度化することにより、今後、退職する労働者に対しては、有給の買い取りが必要となってしまい、大きな経済的な負担となってしまうリスクもあります。

そのため、退職時の有給の買い取りを制度として導入する際には、慎重な検討が必要です。

5章 退職時の有給休暇の買い取りの金額(値段)に相場はない!平均賃金による計算方法

退職時の有給休暇の買い取りに相場はありませんが、平均賃金で計算するのが通常です。

なぜなら、労働基準法では、有給休暇の計算の方法の一つとして、平均賃金による方法が規定されているためです。

平均賃金による計算は個々の従業員に支給した給与金額を基準にしますので、従業員ごとに買い取り金額は異なることになり、相場がないことになります。

平均賃金とは、退職日以前3ヵ月間に労働者に対して支払われた賃金の総額を、その期間の総日数で除した金額をいいます(労働基準法12条)。

具体的には、以下の手順で計算していくことになります。

手順2:算定期間に支払われた賃金の確認

手順3:手順2の金額を手順1の日数で割る

それでは、各手順について順番に説明していきます。

5-1 手順1:平均賃金の算定期間と総日数の確認

まず、手順の1つ目は、平均賃金の算定期間と総日数の確認です。

賃金の締切日がある企業の算定期間は、退職日の前日に最も近い締切日の以前3か月間となります。

賃金の締切日がない企業の算定期間は、退職日前日の以前3か月間となります。

例えば、末日締めの会社で12月15日に退職した従業員がいる場合には、算定期間は9月1日から11月30日までとなり、総日数は91日です。

5-2 手順2:算定期間に支払われた賃金の確認

次に、手順の2つ目は、算定期間に支払われた賃金の確認です。

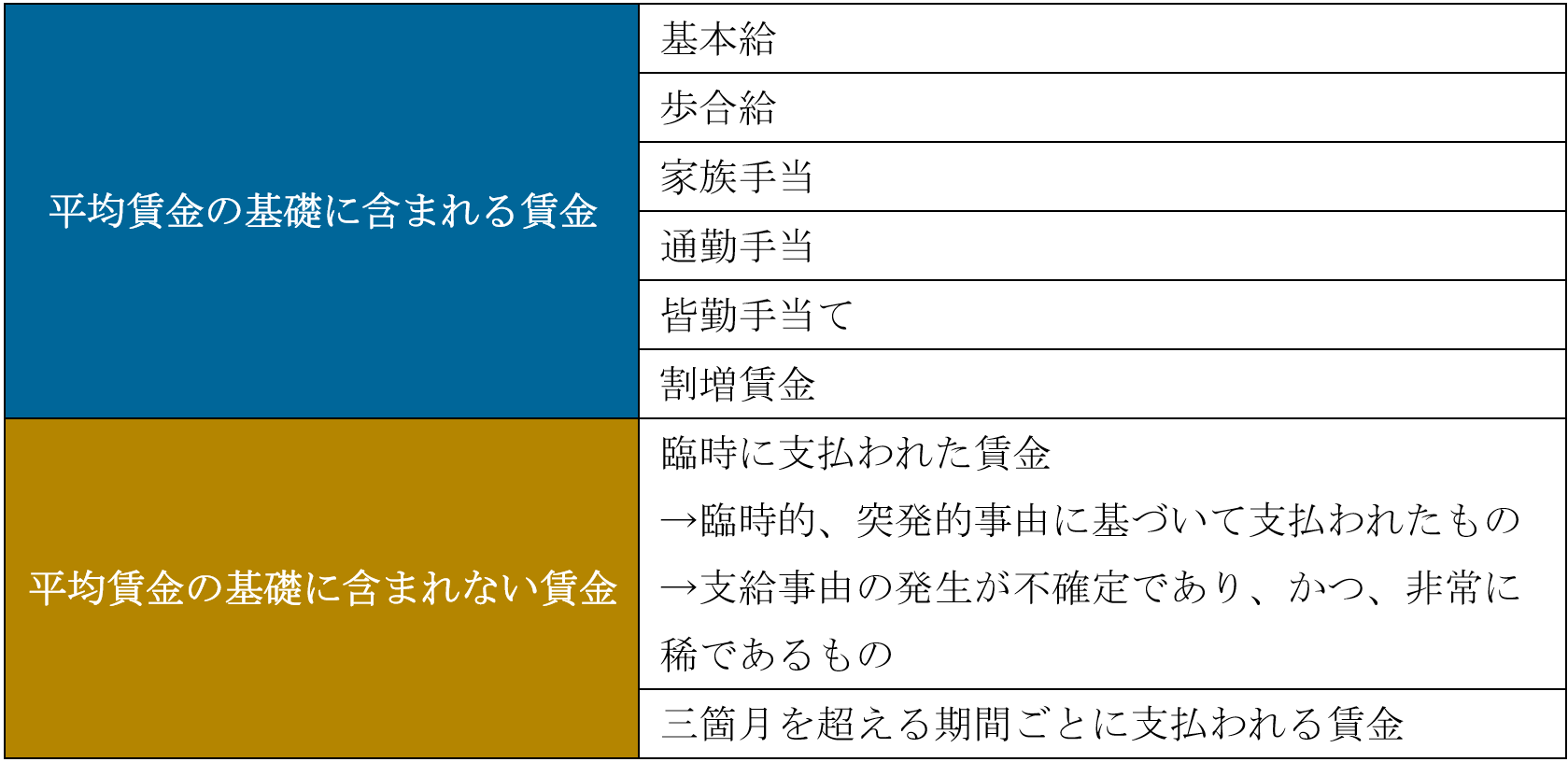

算定期間に支払われた賃金については、算定の基礎に「含まれる賃金」と「含まれない賃金」があります。

簡単に整理すると以下のとおりです。

【平均賃金の算定において基礎に「含まれる賃金」と「含まれない賃金」】

例えば、9月の給与が基本給20万円・皆勤手当1万円、10月分の給与が基本給20万円、11月分の給与が基本給20万・割増賃金2万円の従業員の場合には、算定期間内に支払われた賃金の総額は63万円となります。

5-3 手順3:手順2の金額を手順1の日数で割る

手順の3つ目は、手順2の金額を手順1の日数で割ることです。

例えば、上記手順1と2を例にすると、63万円÷91日で平均賃金は6923円となります。

ただし、平均賃金には最低保障額がありますので、これを下回る場合には最低保障額が平均賃金となります。

退職時に平均賃金の6割で有給休暇を買い取ることも可能です。

なぜなら、退職時の有給買い取りの義務や計算方法が法律に明記されていないためです。

しかし、平均賃金の6割の買い取りであれば、労働者は退職日までに有給を消化するなどの対策を講じてくることが想定されます。

そのため、平均賃金の6割による有給休暇の買い取りという制度を設けたとしても、期待したようには機能しないでしょう。

6章 退職時の有給の買い取りと有給消化どちらが得?有給買取の企業側のメリット・デメリット

退職の有給買い取りと有給の消化ですと、企業としても有給の買い取りの方が得であることが多いです。

まず、企業から従業員に退職をお願いする際には、有給の買い取りを提案することで退職に納得してもらいやすくなります。

また、経済的な面でも、従業員が有給を消化する場合に比べて、企業の社会保険料の負担が少なくて済みます。賃金ではなく退職金としての扱いになるためです。

ただし、規律の維持の観点から、他の従業員との公平性については配慮しなければなりません。

一人の従業員から、有給休暇を買い取ってしまうと、今後他の従業員から買い取りを求められた場合に拒否しにくくなってしまいます。不公平になってしまうためです。

具体的には、有給の買い取りの企業側のメリットとデメリットを整理すると以下のとおりです。

そのため、従業員から有給の買い取りを求められた場合には、これに応じることが合理的であることが多いですが、他の従業員と不公平にならないように注意しましょう。

7章 退職時の有給休暇の買い取りの税金(所得税や住民税)

退職時の有給休暇の買い取りは、退職所得として処理することになります。

継続的な勤務から生じる有給休暇を取得しなかったことを根拠に、退職という事実により、一時金として支給されるためです(国税不服審判所平成23年5月31日裁決)。

具体的な対応としては、企業は、所得税と住民税を源泉する必要があります。

また、従業員から退職所得の受給に関する申告書を提出してもらう必要があります。

退職所得の受給に関する申告書は、以下の国税庁のページからダウンロードできますので、これを従業員に交付して、記入の上、返送してもらいます。

A2-29 退職所得の受給に関する申告(退職所得申告)|国税庁 (nta.go.jp)

従業員が、退職所得の受給に関する申告書を提出しない場合には、企業は、所得税(復興特別所得税を含む)として一律20.42%を源泉します。

仮に過分な源泉となっている場合には、従業員自身が確定申告をして精算することになります。

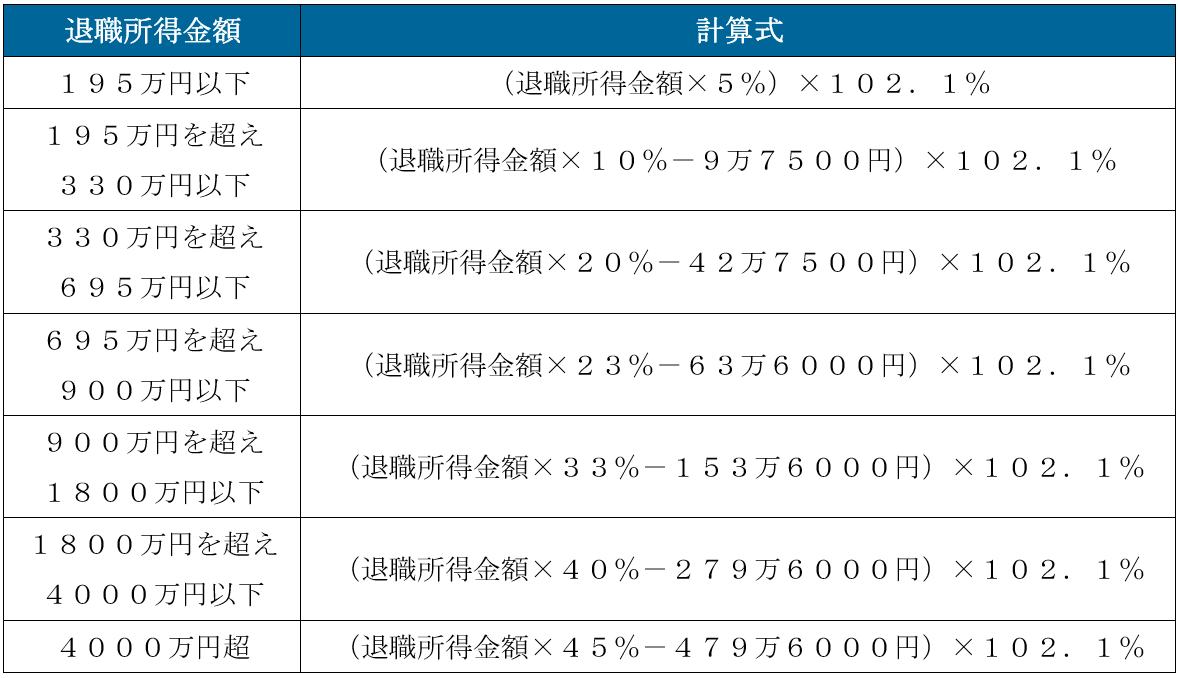

退職所得から源泉する所得税と住民税の計算方法は、以下のとおりです。

手順1:退職所得金額を計算する

退職所得金額の計算式は、次のとおりです。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2

・「収入金額」というのは、有給休暇を買い取ったことにより従業員に支給する手当を含む退職所得の合計の税引き前の額面金額です。

・「退職所得控除額」は、次のとおりです。

【参考 No.1420 退職金を受け取ったとき(退職所得)|国税庁 (nta.go.jp)】

手順2:所得税の源泉額を計算する

所得税源泉額の計算式は、退職書と金額ごとに次の早見表に従い計算することになります。

【参考 別紙 退職所得の源泉徴収税額の速算表|国税庁 (nta.go.jp)】

手順3:住民税の源泉額を計算する

住民税源泉額の計算式は、次のとおりです。

退職所得の金額×県民・市民税率10%

8章 退職時の有給休暇の買い取りのトラブル3つ

企業が有給休暇の買い取りをする際には、トラブルとなることも多いため、従業員との間で認識に齟齬が生じないようにしたいところです。

例えば、退職時の有給休暇の買い取りでよくあるトラブルは以下の3つです。

トラブル2:買い取り金額のトラブル

トラブル3:税務処理上のトラブル

それでは順番に説明していきます。

8-1 トラブル1:残有給日数のトラブル

退職時の有給休暇の買い取りでよくあるトラブルの1つ目は、残有給日数です。

企業が把握している残有給日数と従業員が把握している残有給日数が異なることがあります。

とくに、有給の買い取りを交渉した時点から、退職日までの時点の間に、有給が新たに付与されるような場合には、トラブルとなりがちです。

企業としては交渉した時点でおおよその買い取り金額を把握して支出を予定しますが、従業員からは新たに発生した有給日数も含めて買い取ってもらえるもの考えていたと指摘されるためです。

8-2 トラブル2:買い取り金額のトラブル

退職時の有給休暇の買い取りでよくあるトラブルの2つ目は、買い取り金額です。

有給の買い取り金額については決まった計算方法がありませんので、これを不明確にしたまま合意してしまうと、認識に齟齬が生じてしまうことがあります。

とくに、平均賃金以外の方法で計算するような場合には、トラブルとなりがちです。

従業員との間で事前に買い取り金額の1日当たりの単価まですり合わせておくといいでしょう。

8-3 トラブル3:税務処理上のトラブル

退職時の有給休暇の買い取りでよくあるトラブルの3つ目は、税務処理上のトラブルです。

前章で説明したとおり、有給休暇の買い取りについては、退職所得として処理することになりますので、所得税や住民税を源泉することになります。

従業員が源泉されることなく買い取り対価が支払われるものと想定しているとトラブルになる可能性があります。

事前に、有給休暇の買い取り金額から所得税や住民税の源泉を予定していることを伝えておきましょう。

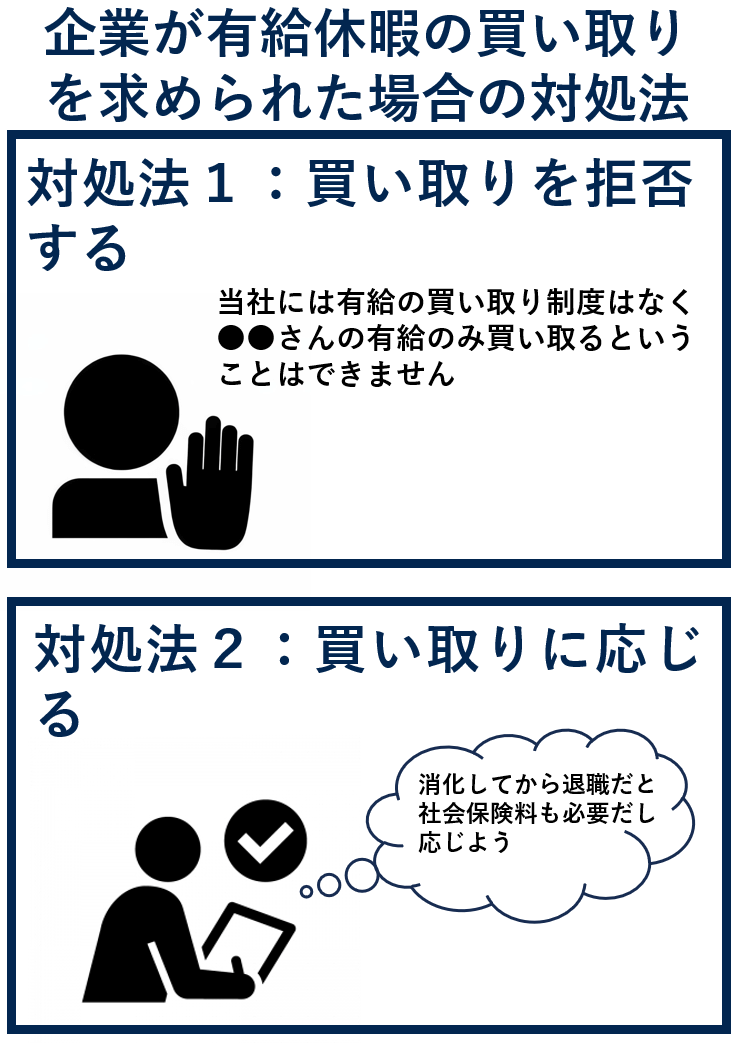

9章 企業が有給休暇の買い取りを求められた場合の対処法

企業が従業員から退職時の有給休暇の買い取りを求められた場合には、端的に拒否をする方法もありますが、素直に買い取りに応じた方が合理的なケースもあります。

以下では、これらの対処法について、それぞれ説明します。

9-1 対処法1:買い取りを拒否する

企業が有給休暇の買い取りを求められた場合の対処法の1つ目は、買い取りを拒否することです。

企業には、退職時の有給休暇の買い取り義務はなく、他の従業員との公平に配慮するのであれば、特定の従業員のみ有給を買い取ることはできないためです。

例えば、「当社には有給の買い取り制度はなく、●●さんの有給のみ買い取るということはできません。」と回答することになります。

9-2 対処法2:買い取りに応じる

企業が有給休暇の買い取りを求められた場合の対処法の2つ目は、買い取りに応じることです。

企業が、従業員に対して、退職をお願いしている立場の場合には、従業員が退職に応じることに納得する必要があるためです。

また、企業が買い取りを断った場合には、従業員は、有給を消化するまで退職しないことになり、結局企業の経済的負担が増すことになります。

例えば、有給の買い取りにつき記載した退職合意書を交付して、退職時の有給の残日数や買い取り金額、所得税や住民税の源泉について、認識をすり合わせることになります。

10章 退職勧奨等の人事労務問題はリバティ・ベル法律事務所へ!

退職勧奨等の人事労務問題の相談は、是非、リバティ・ベル法律事務所にお任せください。

退職勧奨や退職条件の交渉は専門性の高い分野であり、弁護士であれば誰でもいいというわけではありません。

見通しを分析したうえで、事前に準備を行い、極力リスクを減らしたうえで、紛争が顕在化した場合には適切に対処していく必要があります。

リバティ・ベル法律事務所では、解雇や退職勧奨をはじめとした人事労務に力を入れており、圧倒的な知識とノウハウを蓄積しています。

リバティ・ベル法律事務所は、全国対応・オンライン相談可能で、最短即日でこの分野に注力している弁護士と相談することが可能です。

相談料は1時間まで1万円(消費税別)となっておりますので、まずはお気軽にご相談ください。

11章 まとめ

以上のとおり、今回は、退職時の有給休暇の買い取りが違法かを説明したうえで、拒否の可否や買取金額と税金の計算方法を解説しました。

この記事の要点を簡単に整理すると以下のとおりです。

・退職時の有給休暇の買い取りとは、退職時の有給休暇の残日数に応じた手当を支給することを言います。

・有給の買い取りは、原則として違法とされていますが、例外的に退職時に残有給休暇日数に応じた手当を支給することは適法とされています。

・企業は、従業員から有給休暇の買い取りを求められた場合でも、原則として拒否可能です。

・退職の有給買い取りを制度として導入するには就業規則に規定をおく方法があります。

・退職時の有給休暇の買い取りに相場はありませんが、平均賃金で計算するのが通常です。

・退職の有給買い取りと有給の消化ですと、企業としても有給の買い取りの方が得であることが多いです。

・退職時の有給休暇の買い取りは、退職所得として処理することになります。

・退職時の有給休暇の買い取りでよくあるトラブルは以下の3つです。

トラブル1:残有給日数のトラブル

トラブル2:買い取り金額のトラブル

トラブル3:税務処理上のトラブル

・企業が従業員から退職時の有給休暇の買い取りを求められた場合には、端的に拒否をする方法もありますが、素直に買い取りに応じた方が合理的なケースもあります。

この記事が退職する従業員から有給の買い取りを求められて悩んでいる経営者や人事担当者の方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

コメント